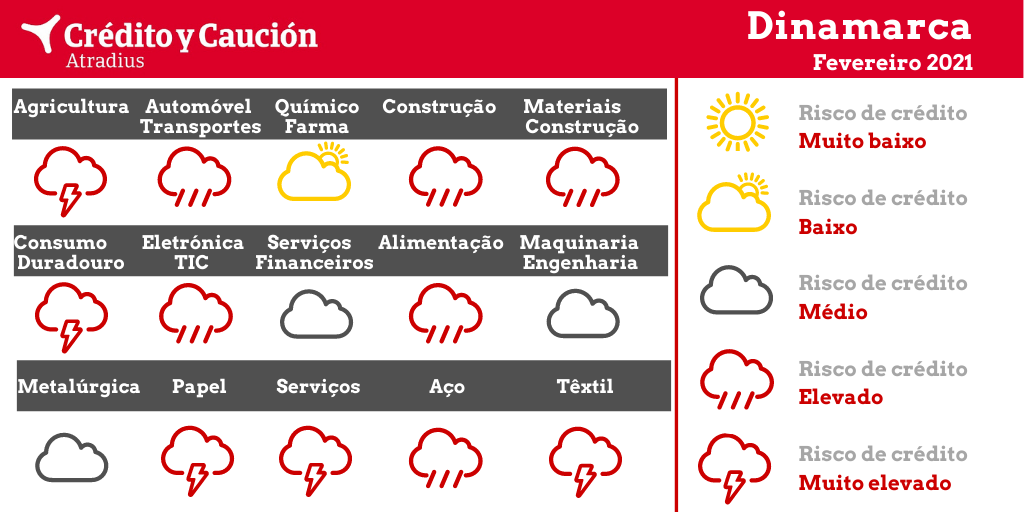

O risco de crédito na Dinamarca

Na Dinamarca, os setores da agricultura, alimentação, automóvel, construção, consumo duradouro, eletrónica, serviços, siderurgia e têxtil apresentam um alto risco de incumprimento.

- Agricultura - Risco muito alto

O aumento da volatilidade dos preços das matérias-primas teve um impacto negativo no setor. Os agricultores dinamarqueses estão entre os mais endividados da Europa e estão muito expostos à deterioração dos preços. Os grandes produtores de carne de porco investiram excessivamente nos últimos dois anos. Muitos deles estão insolventes e é possível que não possam sobreviver caso haja um aumento das taxas de juro ou se registe outra crise importante, como uma maior propagação da peste suína africana. A produção de peles foi abandonada por completo em 2020, dado o risco de contaminação cruzada e de mutação do coronavírus. Prevê-se que o valor acrescentado da agricultura contraia 2% em 2021.

- Alimentação - Risco alto

Os segmentos da hotelaria e alimentação foram gravemente afetados pelos encerramentos e pela pandemia. Calcula-se que o valor acrescentado da hotelaria tenha sofrido uma redução de 9,5% em 2020 e estima-se que as insolvências aumentem em 2021. Contudo, também há segmentos que vivem um crescimento. O comércio alimentar a retalho conseguiu aumentar as suas vendas, especialmente nos serviços de encomendas online.

- Automóvel e transporte - Risco alto

Os resultados do setor automóvel foram afetados pela mudança dos motores de combustão para a mobilidade elétrica. A Administração está a procurar formas de apoiar a mudança dos combustíveis fósseis para as energias renováveis, ao mesmo tempo que tenta evitar as perdas de receitas fiscais geradas pelos impostos sobre os combustíveis. O setor do transporte vê-se afetado pela diminuição da procura logística do setor retalhista. Prevê-se que o valor acrescentado do transporte recupere apenas 5% em 2021, após uma contração estimada de 11% em 2020.

- Construção e materiais - Risco alto

Como consequência das medidas de estímulo da Administração para apoiar o consumo privado, assim como as restrições de viagens nacionais e internacionais, a procura relacionada com a bricolage e as pequenas reformas aumentou e espera-se que continue elevada até ao final da pandemia. As baixas taxas de juros continuam a apoiar os elevados preços da habitação que por sua vez sustentam um elevado nível de novas construção de moradias unifamiliares. No mercado da construção comercial, as carteiras de encomenda mantêm um nível satisfatório em termos de atividade a curto prazo. Contudo, há em carteira menos projetos novos de maior envergadura. Os arquitetos e as empresas consultoras de engenharia já expressaram a sua preocupação por esta falta de projetos. Como parte das ajudas relacionadas com o coronavírus, os municípios ampliaram os seus orçamentos de construção. Espera-se que os preços dos materiais de construção continuem altos o que fará subir os custos de construção. A concorrência continua feroz e as margens operativas são muito curtas numa indústria cujos pequenos operadores enfrentam maior risco de crédito.

- Consumo duradouro - Risco muito alto

O consumo privado de bens de consumo não alimentar deteriorou-se devido ao impacto do coronavírus. Embora as vendas a retalho tenham sido fortes no verão de 2020, não conseguiram compensar as perdas sofridas durante os confinamentos. Devido às medidas de apoio da Administração, o aumento das falências ainda não se materializou, mas espera-se que as insolvências dos retalhistas aumentem ao longo de 2021. A falta de confiança dos consumidores e o aumento do desemprego poderiam dificultar a recuperação a curto prazo. As mudanças nos padrões de consumo e nos canais de distribuição no sentido do comércio online vão afetar o setor após o fim da pandemia. O valor acrescentado do setor voltará a contrair-se em 2021 cerca de 1%, após uma descida estimada de 9% em 2020.

- Eletrónica e TIC - Risco alto

As despesas das empresas e dos empregados em bens e serviços digitais aumentaram devido ao forte incremento do teletrabalho. Contudo, após os investimentos iniciais, muitos projetos de maior envergadura foram adiados ou cancelados até que haja mais certezas quando às perspetivas económicas e ao futuro dos locais de trabalho. Estima-se que o valor acrescentado das TIC cresça 1% em 2021, após uma contração estimada de 1,5% em 2020.

- Financeiro - Risco médio

O setor mantém-se relativamente resistente. Como consequência da crise creditícia mundial de 2008, a Administração do Banco Central tomou amplas medidas para apoiar a liquidez durante a pandemia. Contudo, o aumento dos problemas financeiros tanto das empresas como dos consumidores provocados pela recessão económica poderia levar a mais incumprimentos bancários, bem como ao endurecimento das condições de empréstimo, após o termo das medidas de apoio.

- Maquinaria e engenharia - Risco médio

O setor mantém-se relativamente resistente, com muitas empresas que apresentam uma sólida situação financeira. Contudo, a deterioração da procura e o adiar das encomendas por parte dos principais setores compradores levou a que o rendimento da produção e das vendas fosse abaixo dos valores de 2019. O setor também depende em grande medida dos níveis de investimento da indústria nos seus principais mercados de exportação. Portanto, uma lenta recuperação económica na Europa nos próximos meses representaria um sério desafio em termos de novas encomendas. Numa perspetiva mais positiva, os grandes fundos de ajuda ao coronavírus em toda a Europa poderiam estimular um sólido aumento da procura no segundo semestre de 2021. Estima-se que o valor acrescentado do setor recupere 7% em 2020, após uma contração estimada de 8% em 2020.

- Metalurgia - Risco médio

O setor mantém-se relativamente resistente por agora. Os setores compradores chave, como a construção, têm revelado uma certa resistência e a procura mantém-se estável.

- Químico e farmacêutico - Risco baixo

Algumas empresas químicas sofreram uma queda da procura associada às interrupções na cadeia de fornecimento e em resultado da menor procura por parte das principais indústrias compradoras. As empresas farmacêuticas beneficiaram do aumento das despesas com saúde e prevê-se que o seu valor acrescentado aumente 6% em 2021. As empresas químicas e farmacêuticas apresentam uma sólida situação financeira, um bom histórico de pagamentos e uma baixa taxa de insolvências, comparativamente com outros setores.

- Serviços - Risco muito alto

Muitos segmentos sofreram os impactos das amplas medidas de distanciamento social e dos subsequentes encerramentos de negócios: hotéis, bares, espetáculos, eventos culturais, agências de viagem e operadores turísticos. O valor acrescentado do setor deverá crescer apenas 0,5% em 2021, após uma contração estimada de mais de 6% em 2020. A morosidade e as insolvências devem aumentar em 2021. No primeiro semestre de 2021 espera-se o regresso aos calendários normais de IVA e impostos, o que, juntamente com o impacto do segundo confinamento, fará com que muitas empresas fiquem sem liquidez. Estas empresas poderão optar por declarar falência.

- Siderurgia - Risco alto

Os produtores e comerciantes de aço foram afetados pela deterioração da procura dos principais setores compradores, como o automóvel, construção e máquinas, bem como pelas interrupções na cadeia de fornecimento. Após uma contração estimada de 16% em 2020, prevê-se que o valor acrescentado do setor cresça apenas 7,5% em 2021. Prevê-se que a recuperação ganhe impulso mais tarde do que o previsto.

- Têxtil - Risco muito alto

Antes da pandemia, os produtores, grossistas e retalhistas já sentiam os efeitos de uma forte concorrência e de margens limitadas. Além disso, foram afetados pela deterioração das vendas devido aos confinamentos. A pandemia acelerou a transição para o comércio online em detrimento do comércio retalhista tradicional. Prevê-se que o valor acrescentado do setor recupere apenas um 1% em 2021, após uma contração estimada de 13% no ano passado. A mudança acelerada para as compras online vai continuar a ser um grande desafio para muitos retalhistas com lojas físicas. Neste segmento é esperado um aumento das insolvências em 2021.

Sobre a Crédito y Caución

A Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 24%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa atividade consolida-se no Grupo Catalana Occidente.