Boada

Agencia exclusiva nº 17011

Agencia exclusiva nº 17011

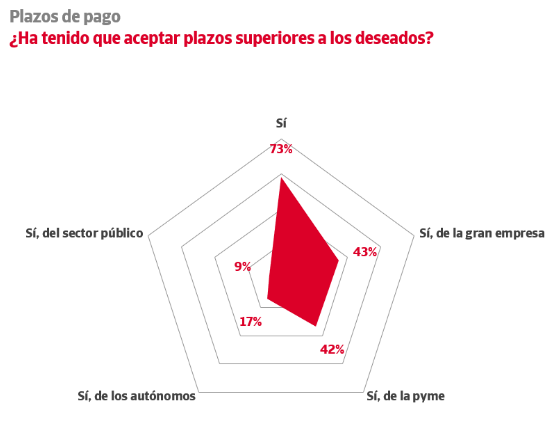

El 73% de las empresas debe aceptar plazos de cobro superiores a los deseados

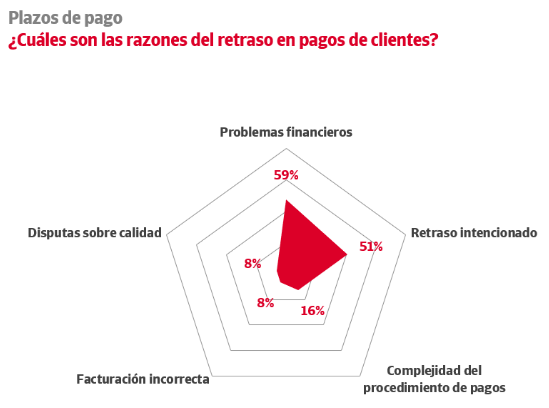

Según el Estudio elaborado por Crédito y Caución e Iberinform, un 59% de las empresas percibe problemas financieros en sus clientes, doce puntos porcentuales más que hace un año.

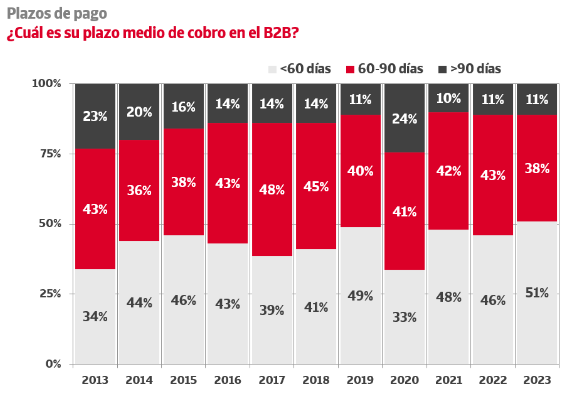

De acuerdo con el Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, en 2023 los plazos de pago se han estabilizado en valores muy similares a los de 2022 y 2021, cuando los estímulos fiscales y las inyecciones extraordinarias de liquidez al tejido productivo devolvieron los plazos de las ventas a crédito en el B2B a niveles pre Covid-19. En marzo de 2020, coincidiendo con la declaración de la pandemia, las medidas de distanciamiento social y el cierre temporal de la actividad productiva, los plazos de pago mostraron el peor comportamiento de toda la serie histórica del Estudio.

De acuerdo con el trabajo de campo, en el que han participado cerca de 800 gestores de empresas de todos los tamaños y sectores, un 11% del tejido productivo trabaja por encima de los 90 días, un valor similar a 2019. El 51% de las empresas opera con plazos por debajo de los 60 días que trató de impulsar la Ley 15/2010 de Medidas de Lucha contra la Morosidad, dos puntos por encima de los niveles de 2019.

El 73% de las empresas tiene que aceptar plazos de pago superiores a los deseados para poder mantener su cartera de clientes. El mejor comportamiento se registra en el sector público y el peor entre las pymes y la gran empresa. Solo el 9% de las empresas tiene que aceptar una extensión indeseada de los plazos de pago por parte de la Administración, un porcentaje sensiblemente inferior al registrado en la crisis de 2008. La capacidad de los autónomos para imponer plazos de pago también se reduce al 17%. En el caso de la pyme y la gran empresa este valor alcanza el 42% y el 43%, respectivamente. Tanto los autónomos como las pequeñas, medianas y grandes empresas registran peores cifras que en 2022, lo que implica un empeoramiento de su comportamiento como clientes y una mayor necesidad de imponer plazos amplios a sus proveedores.

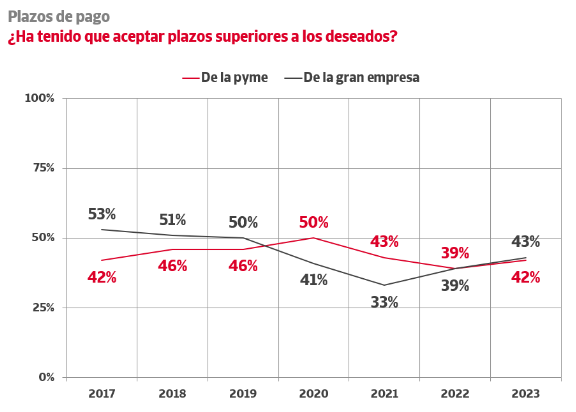

La pandemia, correspondiente a las oleadas de 2020 y 2021, mostró un cambio en el comportamiento de los dos principales segmentos empresariales en los que se apoya la economía española. En el caso de las pymes se observó un claro incremento de su imposición de plazos de pago más largos, un síntoma del intento de diluir a través la cadena de valor sus problemas de tesorería. Por contra, las oleadas reflejaron entre las grandes empresas, especialmente en 2021, una estrategia de protección de la salud financiera de sus proveedores.

Un 59% de las empresas percibe problemas financieros en sus clientes, doce puntos porcentuales más que hace un año. Esta falta de liquidez vuelve a ser la razón más citada para explicar la morosidad empresarial, por delante del retraso intencionado (51%), la complejidad del procedimiento de pagos (16%), la emisión de facturas incorrectas (8%) o las disputas sobre la calidad de los bienes y servicios suministrados (8%).

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.

Acerca de Iberinform

Iberinform ayuda a las empresas a identificar oportunidades de negocio y posibles riesgos de impago. Sus soluciones de analítica avanzada y algoritmos predictivos facilitan la toma de decisiones con información práctica y útil para las áreas de marketing, finanzas internacional y riesgos. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas y autónomos, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.