CATRISK

El libro reescribe su historia

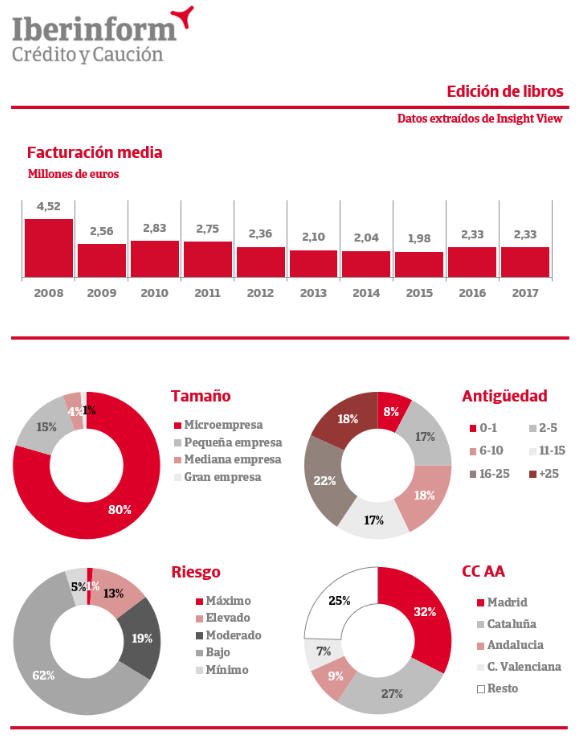

De acuerdo con las cifras que ofrece Insight View, la facturación media de las editoriales ha vuelto a superar los dos millones de euros con unos márgenes comerciales por encima del 6%.

El sector editorial está reescribiendo su historia. Tras verse severamente afectado por la crisis de 2008, la facturación media de las editoriales sufrió un deterioro progresivo que tocó fondo en 2015, al romper el suelo de los dos millones de euros. Sin embargo, los últimos ejercicios muestran un crecimiento de las cifras de negocio y la rentabilidad editorial. De acuerdo con los datos que aporta Insight View, la facturación media ha crecido hasta los 2,3 millones de euros con unos márgenes comerciales por encima del 6%.

Hace una década, la contracción del consumo asociada al estallido de la crisis económica provocó un momento crítico para la supervivencia de la edición de libros. Sin embargo, las editoriales están reinventado su modelo de negocio en torno a la especialización temática, las nuevas tecnologías que permiten tiradas más cortas, el acortamiento del ciclo de venta y la inesperada resistencia del papel. En contra de lo que se vaticinaba, el libro electrónico no avanza. Los últimos datos del Centro de Investigaciones Sociológicas indican que ocho de cada diez lectores españoles siguen prefiriendo el soporte físico, uno lee digital y el último combina ambos.

El 14% de las empresas del sector se encuentran en riesgo máximo o elevado de impago. Mientras que la fortaleza financiera se concentra especialmente entre las editoriales más veteranas, aquellas que tienen más de 15 años y representan el 40% del sector. En ese segmento, la tasa de alto riesgo de impago cae hasta el 11%.

En el otro extremo se encuentra el 25% de empresas del sector fundadas después de la crisis que presenta el peor comportamiento en términos de morosidad: con facturaciones medias en el entorno de los 600.000 euros, el porcentaje de editoriales en elevado riesgo de impago se eleva hasta el 26%.

De acuerdo con los datos que ofrece Insight View, este sector muestra una concentración geográfica en torno a dos clusters claros de actividad: Madrid (32%) y Cataluña (27%), a mucha distancia de Andalucía (9%) o la Comunidad Valenciana (7%). El análisis agregado que permite esta herramienta arroja datos muy relevantes sobre su atomización. Un relevante 80% son microempresas y un 15% adicional pequeñas empresas. Apenas el 4% son medianas y poco más del 1% ha alcanzado la dimensión de gran empresa.

Acerca de Iberinform

Iberinform es la filial de Crédito y Caución que proporciona soluciones de gestión de clientes para las áreas financieras, marketing e internacional. Ofrece bases de datos para la identificación de nuevos clientes y herramientas que facilitan la gestión de riesgos, el análisis y el seguimiento de clientes o sectores. Su servicio de información empresarial permite obtener informes de empresas en más de 200 países o territorios y acceder a los mayores ficheros de morosidad bancaria española como son el RAI y ASNEF Empresas.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 50%, lleva casi 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.