CATRISK

El riesgo de crédito en Suecia

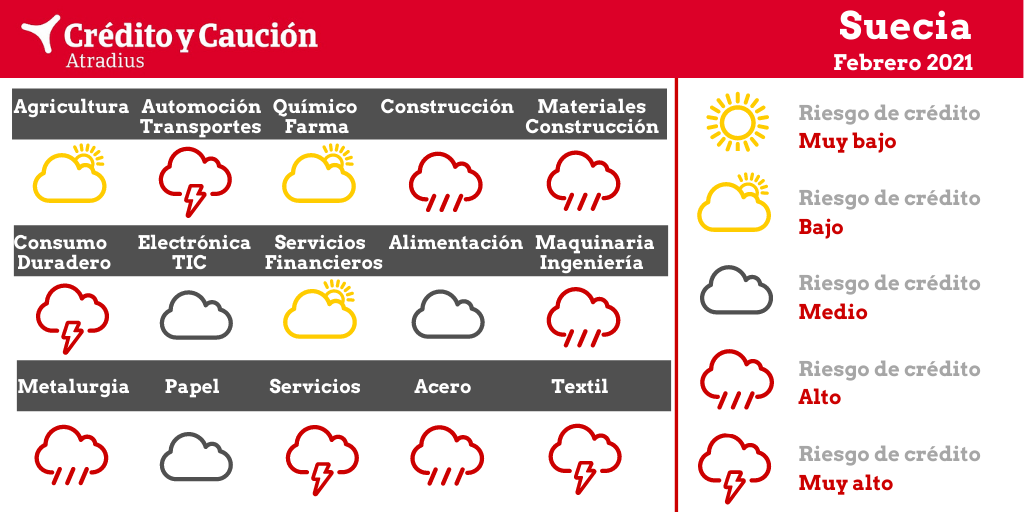

Los sectores de automoción, construcción, consumo duradero, maquinaria, metalurgia, servicios, siderurgia y textil presentan un alto riesgo de impago en Suecia.

- Agricultura - Riesgo bajo

El impacto de la pandemia ha sido limitado hasta ahora. Aunque se calcula que el valor añadido del sector se ha contraído en torno al 2% en 2020, las perspectivas de un rápido repunte son buenas.

- Alimentación - Riesgo medio

En 2019 y a principios de 2020, muchos importadores de alimentos lucharon con la disminución de los márgenes debido al tipo de cambio más débil de la corona sueca. En 2020, los proveedores de alimentos a los hoteles y restaurantes registraron una disminución de las ventas, mientras que los proveedores de las principales cadenas minoristas de alimentos informaron de un mayor volumen de negocios. Se prevé que el valor añadido de la alimentación crezca un 4,5% en 2021 tras una contracción estimada del 3% en 2020.

- Automoción y transporte - Riesgo muy alto

En el primer semestre de 2020, los productores y proveedores de automóviles sufrieron el deterioro de la demanda y las interrupciones de la cadena de suministro, lo que ha provocado graves tensiones de liquidez y déficit de tesorería. Los márgenes ya estaban bajo presión antes de la pandemia y se calcula que el valor añadido de la automoción se ha contraído un asombroso 18% en 2020. La morosidad y las insolvencias comenzaron a aumentar en el cuarto trimestre de 2020 en el sector de la automoción y el transporte. Sin embargo, debido a los planes de apoyo de la Administración que ayudaron a aliviar los problemas de liquidez a corto plazo, el número de insolvencias ha sido menor de lo esperado. Debido a la segunda ola de la pandemia en curso y a la propagación de mutaciones víricas más contagiosas que afectan a la actividad económica a corto plazo, las perspectivas de recuperación del sector en el primer semestre de 2021 siguen siendo inciertas. Se prevé que el valor añadido del transporte repunte solo un 8% en 2021, tras una contracción estimada del 14,5% en 2020.

- Construcción y materiales - Riesgo alto

La inversión en nuevos edificios residenciales se contrajo en 2020, ya que las restricciones a los créditos al consumo impuestas por el Estado a los bancos han frenado los préstamos a los hogares para la compra de viviendas. Las empresas de la construcción suelen estar muy endeudadas, especialmente las que se dedican al segmento de la construcción de inmuebles y viviendas. Los bancos son reacios a conceder préstamos a este subsector. Aunque el número de insolvencias en la construcción se ha estabilizado en 2020, en comparación con otros sectores, sigue siendo elevado si se establece en relación con el número de empresas constructoras activas.

- Consumo duradero - Riesgo muy alto

A pesar de la falta de medidas de confinamiento exhaustivas, el consumo privado de bienes de consumo no alimentarios ha disminuido. Sin embargo, las ventas del Black Friday alcanzaron un máximo histórico. Debido a la segunda ola de la pandemia en curso y a la propagación de mutaciones víricas más contagiosas que afectan a la actividad económica a corto plazo, las perspectivas de crecimiento del sector en el primer semestre de 2021 siguen siendo inciertas.

- Electrónica y TIC - Riesgo medio

Se prevé que el valor añadido del sector aumente en torno al 3,5% en 2021 tras un crecimiento estimado del 1% en 2020. Muchos proveedores B2B informaron de que los clientes pospusieron o cancelaron las inversiones en TI el año pasado, lo que repercutió en las cifras de ventas.

- Financiero - Riesgo bajo

El sector sigue siendo resistente por el momento. Aunque las pérdidas de crédito han aumentado en 2020, el sector bancario está funcionando bien y es capaz de absorber esas pérdidas. Se prevé que el crecimiento del valor añadido de las finanzas se estabilice en 2021.

- Maquinaria e ingeniería - Riesgo alto

Las perspectivas empresariales se han deteriorado, ya que los pedidos en curso y la producción disminuyeron en 2020. La demanda de la automoción, como industria compradora clave, sigue siendo débil. Se calcula que el valor añadido del sector se ha contraído un 11% en 2020. Debido a la pandemia en curso y a la propagación de mutaciones víricas más contagiosas que afectan a la actividad económica a corto plazo, las perspectivas de recuperación del sector en el primer semestre de 2021 siguen siendo inciertas.

- Metalurgia - Riesgo alto

En 2020, los productores y comerciantes de metales sufrieron debido al deterioro de la demanda de los sectores compradores clave, como la automoción y la construcción. Tras una contracción del 7% en 2019, se calcula que el valor añadido ha vuelto a contraerse en 2020, casi un 9%. Las finanzas de las empresas están tensionadas y las perspectivas de recuperación a corto plazo son escasas debido a que la incertidumbre económica sigue siendo alta.

- Papel - Riesgo medio

El sector sigue afectado por la digitalización en curso, que ha provocado una disminución de la demanda en los últimos años. La pandemia ha tenido un efecto moderador en la demanda de impresión. Se prevé que el valor añadido del sector crezca un 1% en 2021 tras una contracción del 4% en 2020.

- Químico y farmacéutico - Riesgo bajo

Algunas empresas químicas sufrieron una caída de la demanda vinculada a las interrupciones en su cadena descendente y una menor demanda de las industrias compradoras clave en 2020. Se prevé que el valor añadido de los productos químicos aumente un 4% este año. Las empresas farmacéuticas se beneficiarán aún más del aumento de los gastos sanitarios, y se prevé que el valor añadido aumente un 3% en 2021, tras una tasa de crecimiento del 15% en 2020. Las empresas químicas y farmacéuticas suelen mostrar una sólida situación financiera, un buen historial de pagos y una baja tasa de insolvencia en comparación con otros sectores.

- Servicios - Riesgo muy alto

A pesar de experimentar menos medidas de restricción en comparación con otros países, el sector siente el impacto de la pandemia en los segmentos de hoteles, catering, restaurantes, bares, entretenimiento, eventos culturales, agencias de viajes y operadores turísticos. Se calcula que el valor añadido de la hostelería se ha contraído un 26% en 2020. Aunque el estímulo fiscal ha mantenido la resistencia financiera de las empresas hasta ahora, la pandemia actualmente en curso y la propagación de mutaciones del virus más contagiosas darán lugar a más morosidad e insolvencias en 2021. Se prevé que el valor añadido del sector crezca solo un 1% este año, tras una contracción estimada del 4%.

- Siderurgia - Riesgo alto

En 2020, los productores y comerciantes de acero sufrieron debido al deterioro de la demanda de los sectores compradores clave, como la automoción y la construcción. Tras una contracción del 7% en 2019, se calcula que el valor añadido ha vuelto a contraerse en 2020, un 10%. En 2021 solo se prevé un repunte del 5%. Las finanzas de las empresas están tensionadas y las perspectivas de recuperación a corto plazo son escasas debido a que la incertidumbre económica sigue siendo elevada.

- Textil - Riesgo muy alto

Si bien los productores, mayoristas y minoristas ya sufrían antes de la pandemia por la feroz competencia y los escasos márgenes, el deterioro de las ventas debido a los confinamientos en toda Europa se sumó a los problemas de rendimiento del sector. Las ventas de ropa y calzado por parte de los minoristas de tiendas físicas cayeron un 18% y un 31% respectivamente en 2020. La segunda ola de la pandemia ha provocado una dramática desaceleración de las ventas desde finales del cuarto trimestre de 2020, y esta tendencia a la baja continuará en el primer semestre de 2021. Aumentan la morosidad y las insolvencias entre los minoristas de tiendas físicas que carecen de una presencia online que funcione bien. Se prevé que el valor añadido del sector se contraiga un 0,5% en 2021, tras un descenso estimado del 7,5% en 2020.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.