Crédito y Caución

El riesgo de crédito en Emiratos Árabes Unidos

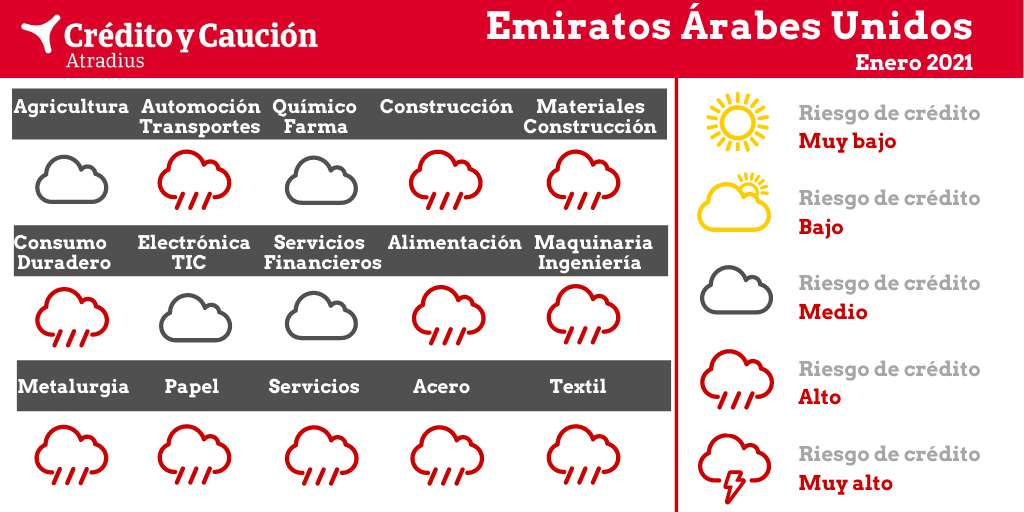

Los sectores de automoción, alimentación, bienes de consumo duradero, construcción, maquinaria, metalurgia, servicios y textil presentan un alto riesgo de impago en Emiratos Árabes Unidos.

- Automoción y transporte - Riesgo alto

Debido a la recesión económica, la fuerte caída de ventas nacionales de turismos y vehículos comerciales ha provocado un aumento del riesgo de crédito para el segmento minorista. Debido a la caída de confianza de las empresas y los consumidores, no se vislumbra un repunte generalizado en el horizonte, y se estima que el valor añadido de la automoción disminuirá un 17% en 2020. El segmento del transporte se ha visto afectado por las medidas de confinamiento y la disminución de la demanda de logística, con el segmento de las aerolíneas gravemente afectado.

- Alimentación - Riesgo alto

Las ventas se han visto afectadas negativamente por las medidas de confinamiento, el descenso de la confianza de los consumidores, la menor demanda de los hoteles y restaurantes y el descenso de la población. Se calcula que 500.000 personas, principalmente trabajadores expatriados, han abandonado el país debido a la pandemia. La competencia parece haberse intensificado en este segmento, ya que la clientela se ha reducido y la oferta se mantiene en un nivel elevado. Como resultado, los impagos han aumentado considerablemente en este segmento.

- Bienes de consumo duradero - Riesgo alto

El mercado nacional de bienes de consumo duradero sigue caracterizándose por una elevada competencia on y offline, márgenes de un solo dígito, escasas barreras de entrada, un elevado endeudamiento de las empresas y un prudente apoyo bancario con préstamos. El consumo de bienes de consumo no alimentarios ha disminuido debido a las amplias medidas de confinamiento, y al hecho de que alrededor del 5% de la población ha abandonado el país debido a la pandemia. Se estima que el valor añadido del sector se ha contraído un 7% en 2020. Los distribuidores presentes en las zonas francas de Dubái y que redistribuyen al resto de Oriente Medio y África se ven afectados por el fuerte descenso de la demanda en esos mercados finales. La morosidad y los impagos prolongados siguen siendo elevados debido al deterioro de la demanda, los problemas de liquidez, la feroz competencia y la falta de apoyo financiero. El nivel de impago en el sector minorista no alimentario aumentó en el segundo semestre de 2020 en comparación con el primero.

- Construcción y materiales - Riesgo alto

El sector ya tenía un mal comportamiento antes de la pandemia, ya que el modesto crecimiento económico de los dos últimos años impidió un mayor gasto en proyectos de construcción. Esto ya provocó dificultades de tesorería y unos márgenes ajustados para las empresas de construcción, especialmente entre los actores más pequeños. Las empresas de construcción se ven afectadas por la recesión actual, especialmente por la reducción del gasto público, el bajo gasto de capital de las empresas y la disminución de la demanda de viviendas. Muchos proyectos de construcción de alto nivel se han retrasado o detenido. Se estima que el valor añadido del sector se contraerá un 4% en 2020 y han aumentado las insolvencias y los cierres de empresas.

- Electrónica y TIC – Mejora de riesgo alto a riesgo medio

El mercado de las TIC en general se caracteriza por la fuerte competencia, márgenes bajos y decrecientes, las escasas barreras de entrada y la falta de apoyo financiero. Sin embargo, el sector ha sido un beneficiario indirecto de la pandemia. Se espera que las grandes empresas de TIC registren un crecimiento de uno a dos dígitos en 2020 y 2021, como resultado de la necesidad de una mayor conectividad digital, una mayor actividad basada en la nube y un aumento de las inversiones de empresas y particulares en productos de hardware y software de TI. Se espera que el sector se comporte relativamente bien en 2021, con un aumento del valor añadido superior al 4%. Sin embargo, se recomienda precaución cuando se trate de comerciantes y empresas de TIC que no tengan un largo historial de operaciones.

- Financiero - Riesgo medio

El sector bancario se ha mostrado en gran medida resistente en 2019 y 2020, a pesar de unos resultados económicos discretos y del deterioro de las finanzas públicas, ambos provocados por los bajos precios del petróleo. Sin embargo, el aumento de los problemas financieros tanto de las empresas como de los consumidores debido a la recesión en curso ha provocado un aumento de la morosidad y los activos problemáticos. En consecuencia, las condiciones de préstamo siguen siendo restrictivas en los EAU.

- Maquinaria e ingeniería - Riesgo alto

Las perspectivas empresariales han empeorado debido a la disminución de los pedidos en curso, consecuencia de la recesión económica. Se ha deteriorado la demanda interna de sectores compradores clave como la construcción y el petróleo y el gas.

- Metalurgia y Siderurgia - Riesgo alto

En 2019, la industria metalúrgica ya mostró un rendimiento moderado, con una menor demanda de sectores clave como la construcción, junto con una creciente presión sobre los márgenes. En 2020 la situación ha empeorado aún más, debido a la grave recesión económica desencadenada por la pandemia de coronavirus. La reducción de la demanda del negocio de reexportación ha afectado a los proveedores de metales y acero. Se estima que el valor añadido del sector ha disminuido casi un 16% en 2020, con una previsión de repunte del 10% en 2021.

- Químico y farmacéutico - Riesgo medio

Hasta hace poco, los negocios de productos químicos y farmacéuticos han mostrado unas finanzas empresariales aceptables. Sin embargo, el deterioro de la demanda de los principales sectores compradores ha tenido un impacto negativo en los resultados de los productos químicos. Los pagos en los segmentos del plástico y afines siguen siendo malos, mientras que en el segmento farmacéutico son mejores, dado el aumento de la demanda de medicamentos y productos médicos debido a la pandemia.

- Servicios - Riesgo alto

Debido a las amplias medidas de confinamiento a principios de 2020, la pandemia en curso y la disminución del número de turistas internacionales, muchos negocios de servicios sufrieron mucho en 2020, especialmente los hoteles y la restauración, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se prevé que el valor añadido de la hostelería se haya contraído un 32% en 2020. Los sectores de servicios de Dubái se han visto especialmente afectados por el deterioro masivo de la afluencia turística. Muchos hoteles, negocios privados relacionados con el turismo y restaurantes han cerrado, mientras que los establecimientos que han reabierto siguen funcionando por debajo de los niveles óptimos de utilización. Esto provoca tensiones en los resultados financieros, y tanto la morosidad como las insolvencias aumentaron bruscamente en 2020.

- Textil - Riesgo alto

Los mayoristas y minoristas se ven afectados negativamente por los cambios en el comportamiento de los clientes y la mayor competencia de los nuevos minoristas online. Sus resultados se han deteriorado aún más debido a las bajas ventas durante el confinamiento a principios de 2020 y a la falta de confianza de los consumidores. Se estima que el valor añadido del sector textil ha disminuido más de un 8% en 2020.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.