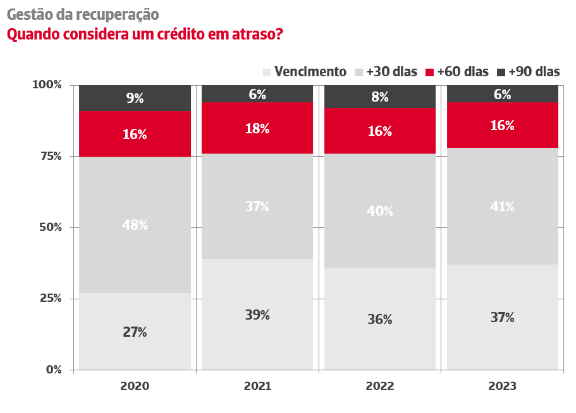

Apenas 37% das empresas iniciam ações de cobrança após o vencimento das faturas

99% das empresas, a percentagem mais elevada da série histórica, não aplicam os juros de mora nas operações comerciais que poderiam legalmente aplicar.

O tempo é o maior inimigo da eficácia na recuperação de dívidas. Contudo, apenas 37% das empresas portuguesas iniciam ações de cobrança após o vencimento de uma fatura, de acordo com o Estudo de Gestão do Risco de Crédito em Portugal, promovido pela Crédito y Caución e pela Iberinform. Praticamente duas em cada três empresas reagem às tensões de liquidez dos seus clientes adiando o início das ações de cobrança para não deteriorarem a sua relação comercial.

O atraso nas ações de cobrança implica uma deterioração na efetividade das ações de recuperação. Apesar disso, o estudo reflete uma grande flexibilidade nos prazos de cobrança, como parte da relação comercial. 22% das empresas permitem aos seus clientes atrasos no pagamento superiores a 60 dias antes de considerarem um crédito em mora.

Quando se iniciam as ações de cobrança, a imensa maioria das empresas renuncia à cobrança de juros de mora. 67% das empresas nunca os aplicam e apenas 2% são sistemáticas no exercício deste seu direito. O endurecimento da política monetária por parte do Banco Central Europeu levou a que os juros de mora para as operações comerciais, que entre 2016 e 2022 se fixaram nos 8%, registassem um aumento para 10,5% no primeiro semestre de 2023. A subida deste indicador oficial não tem, contudo, tradução para a economia real: segundo o estudo elaborado pela Crédito y Caución e pela Iberinform, 99% das empresas que aplicam juros de mora, a percentagem mais elevada da série histórica, reclamam valores inferiores aos que lhes corresponderiam por lei.

O estudo aborda as metodologias de gestão de cobranças utilizadas pelas empresas. O recurso a serviços de cobrança por telefone (1% das empresas) é muito reduzido. A efetividade na cobrança B2B concentra-se nos escritórios de advogados (39%) ou em fornecedores integrais (15%) que, tal como acontece com o seguro de crédito, além da fase de cobrança amistosa, cobrem também as eventuais fases de contencioso processual.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 22%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no GCO.

Sobre a Iberinform

A Iberinform é a filial da Crédito y Caución que oferece soluções de gestão de clientes para as áreas financeiras, de marketing e internacional. Fornece bases de dados para a identificação de novos clientes e ferramentas que facilitam a gestão de riscos, a análise e acompanhamento de clientes ou setores. O seu serviço de informação empresarial possibilita a obtenção de relatórios de empresas em mais de 200 países ou territórios e aceder às maiores bases de dados de incumprimento bancário em Espanha, como o RAI e ASNEF Empresas.