OIARTZUN KREDITU ASEGURUAK SL

Los plazos de pago empeoraron cinco días tras la declaración de la pandemia

Los plazos de pago en las relaciones comerciales entre empresas empeoraron en todos los segmentos empresariales durante 2020.

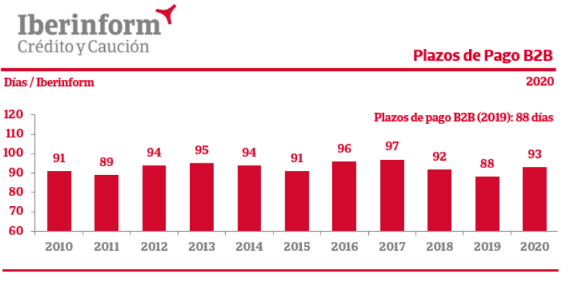

Los plazos de pago de las empresas registraron en 2020, último ejercicio del que hay datos completos, un empeoramiento de cinco días hasta situarse en los 93 días, de acuerdo con el seguimiento sobre los plazos de pago en la empresa española realizado por Iberinform. Este incremento responde a la situación excepcional generada durante la pandemia en el que las empresas han utilizado el crédito comercial de sus proveedores como fuente de financiación de su actividad en un entorno de deterioro de sus niveles de solvencia, sobrendeudamiento financiero y caídas generalizadas de la facturación.

En 2010, la legislación sobre plazos de pagos comerciales en España impulsó la limitación a los 60 días naturales a contar desde la fecha de recepción de las mercancías. Sin embargo, de acuerdo con el Observatorio de Riesgo de Crédito que impulsan desde 2009 Iberinform y Crédito y Caución, estos se han mantenido durante la última década lejos del horizonte que trata de impulsar la legislación española y europea. Durante este periodo, los plazos de pago se han movido en una estrecha horquilla en España que va de los 88 días a los 97.

El estudio anual sobre plazos de pago elaborado utilizando la herramienta Insight View de Iberinform constituye el observatorio más ambicioso sobre este fenómeno en España, ya que se realiza a partir de los datos de 141.000 cuentas anuales. La particularidad de este estudio anual es que resuelve el principal problema metodológico para calcular los plazos de pago reales: solo los balances presentados siguiendo los formatos Normal y Mixto, el 10% de los analizados, permite la estimación directa de plazos de pago. El estudio tiene en cuenta también los modelos Abreviado y Pymes, a través de cálculos validados por las entidades que impulsan el observatorio.

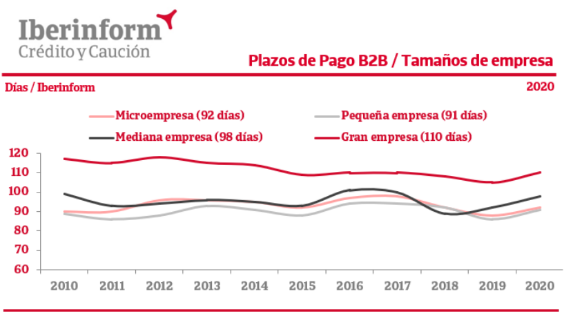

No puede trazarse una regla sencilla y directa que vincule tamaño con plazos de pago. Buena prueba de ello es la evolución de las microempresas, que presentan plazos superiores a las pequeñas. Al analizar los plazos de pago teniendo en cuenta el tamaño empresarial, todos los segmentos han registrado empeoramientos de sus plazos de pago en 2020 en una horquilla que va de los cuatro a los seis días. Microempresas y pequeñas empresas vuelven a situarse por encima de los 90 días, las medianas se acercan a los 100 y las grandes alcanzan los 110.

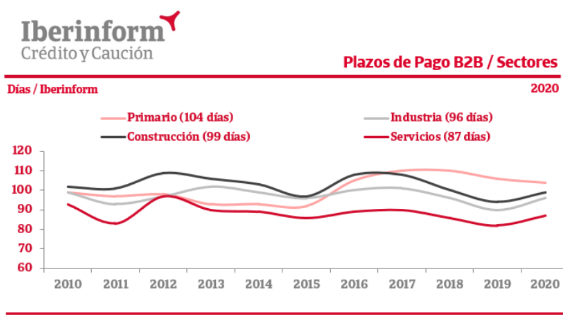

Ninguno de los sectores productivos logra situarse por debajo de los 60 días. El mejor comportamiento se registra en el sector servicios (87 días). La industria española trabaja con unos plazos medios de 96 días. Los plazos más amplios se dan en construcción (99 días) y el sector primario (104).

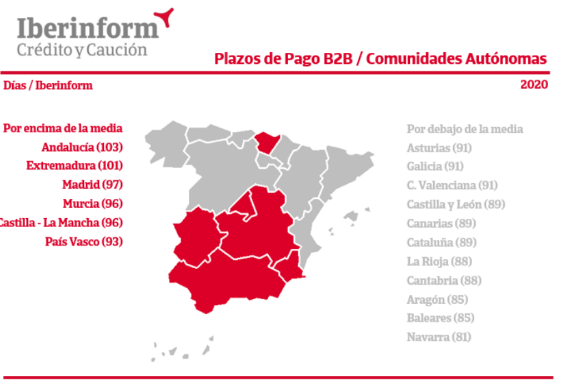

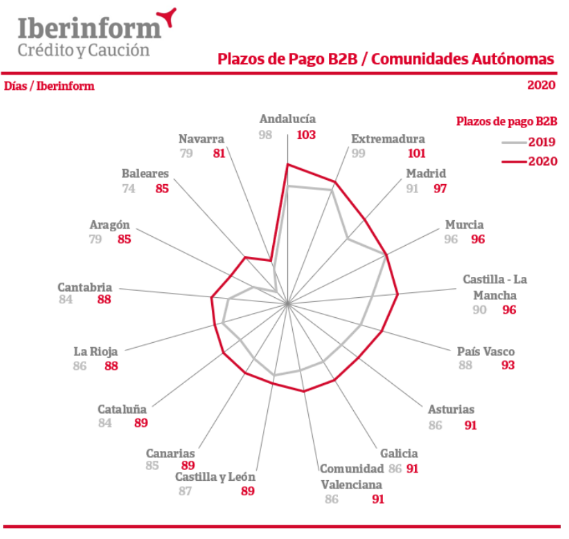

Por comunidades autónomas, la evolución del comportamiento en pagos depende de diversos condicionantes entre los que cabe citar, principalmente, dos: los matices en la cultura de pagos o la composición sectorial. La horquilla supone 22 días adicionales de crédito comercial. Navarra, Baleares, Aragón, Cantabria, La Rioja, Cataluña, Canarias y Castilla y León presentan los plazos de pago más reducidos de todo el Estado. En el otro extremo se sitúan Andalucía, Extremadura, Madrid, Murcia y Castilla-La Mancha. Dos Comunidades Autónomas vuelven a situarse por encima de los 100 días a raíz del empeoramiento de 2020. La extensión de los plazos de pago se produce en todas ellas salvo en Murcia.

Acerca de Iberinform

Iberinform ayuda a las empresas a identificar oportunidades de negocio y posibles riesgos de impago. Sus soluciones de analítica avanzada y algoritmos predictivos facilitan la toma de decisiones con información práctica y útil para las áreas de marketing, finanzas internacional y riesgos. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas y autónomos, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.