La constitución de empresas acumula un crecimiento del 7,9% hasta octubre

La disolución de empresas registra una caída interanual del -2,7% en los diez primeros meses del año.

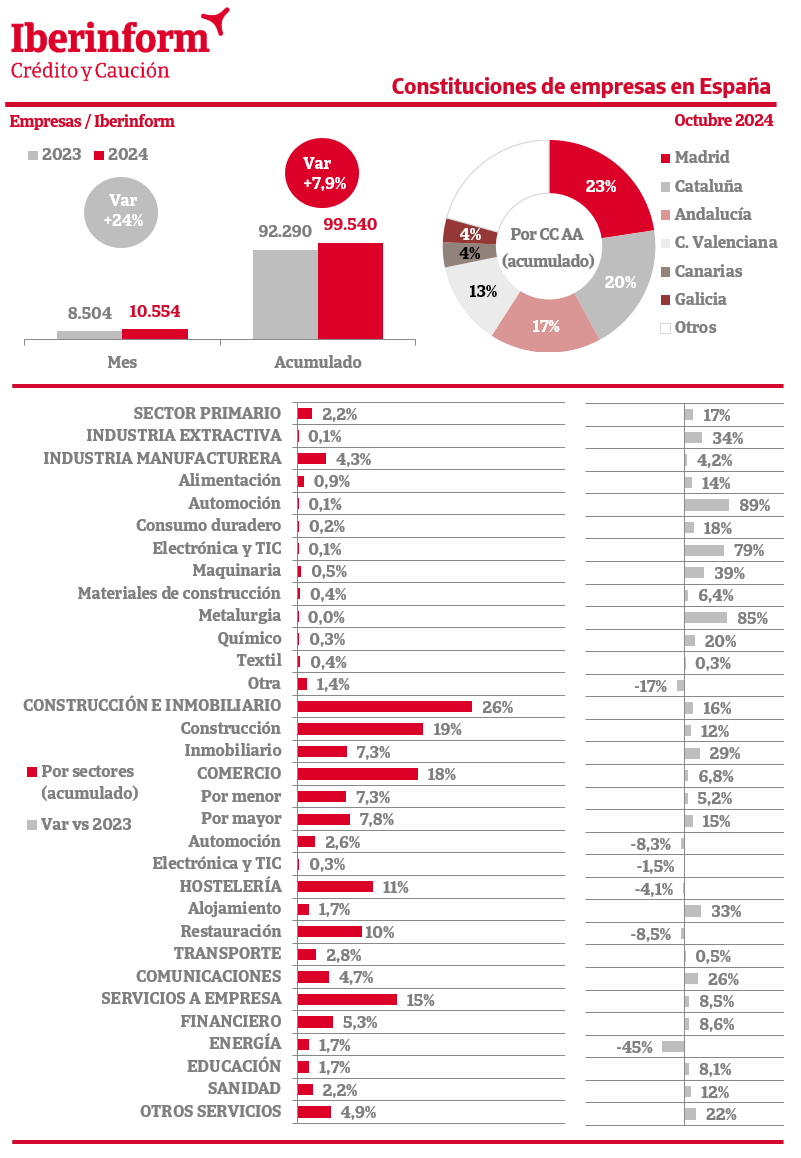

De acuerdo con el seguimiento de los registros mercantiles que realiza Iberinform, la constitución de nuevas empresas registró en octubre un aumento del 24% respecto al mismo mes del ejercicio anterior. En el conjunto del año la creación de tejido productivo acumula una subida del 7,9%. Las nuevas firmas se concentran en Madrid (23% del total), Cataluña (20%), Andalucía (17%) y la Comunidad Valenciana (13%). Por sectores de actividad, las constituciones se concentran en construcción e inmobiliario (26% del total), seguidas de comercio (18%), servicios a empresa (15%) y hostelería (11%).

Los crecimientos más intensos de las constituciones en el conjunto del año se registran en los sectores de industria automotriz (un 89% más de nuevas empresas que en el mismo periodo de 2023), metalurgia (85%), electrónica y TIC (79%) y maquinaria (39%).

Los datos de octubre muestran que la disolución de empresas registró un aumento del 20% respecto al mismo mes del ejercicio anterior. En el conjunto del año acumula un decrecimiento del -2,7%. La destrucción de tejido empresarial se concentra en Madrid (27% del total), Andalucía (15%), la Comunidad Valenciana (11%) y Cataluña (8%). Por sectores de actividad, las disoluciones se concentran en construcción e inmobiliario (26% del total), seguidas del comercio (20%) y servicios a empresa (16%). Son menos intensas en los sectores de industria manufacturera (7,4%), hostelería (7,2%) y sector primario (1,7%).

Los crecimientos más intensos de las disoluciones se registran en los sectores de la industria de alimentación (un 26% más de cierres de empresas que entre enero y octubre de 2023), alojamientos (20%), comunicaciones (12%), industria extractiva (8,3%) y automoción (7,9%).

Acerca de Iberinform

Iberinform ayuda a identificar oportunidades de negocio y evitar posibles riesgos comerciales para las áreas de marketing, ventas, finanzas y riesgos, con información, analítica avanzada, algoritmos predictivos e integración de datos que facilitan la toma de decisiones. Transforman datos empresariales en información y conocimiento mediante herramientas que facilitan procesos y decisiones de negocio. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.