OIARTZUN KREDITU ASEGURUAK SL

Los retos de la automoción amenazan el riesgo de crédito de muchos proveedores

La prolongada escasez de semiconductores y la posibilidad de nuevos repuntes de la pandemia de coronavirus podrían retrasar la recuperación de la producción de vehículos en 2022

Crédito y Caución previene en su último informe de los riesgos a la baja que amenazan el crédito comercial en la cadena de valor del sector automoción. Tras el fuerte deterioro de las ventas en 2020 debido a la pandemia, 2021 está marcado por una demanda mundial reprimida de coches nuevos. La prolongada escasez de semiconductores y la posibilidad de nuevos brotes podrían retrasar la recuperación de la producción de vehículos en 2022, deteriorando la situación de riesgo crediticio de muchos proveedores. Además, las complejas cadenas de suministro de este sector seguirán siendo susceptibles de sufrir nuevas interrupciones provocadas por el proteccionismo y los riesgos geopolíticos, como el conflicto comercial entre China y Estados Unidos.

La baja densidad de vehículos y la creciente clase media ofrecen un amplio margen de crecimiento en muchos mercados emergentes. En mercados más maduros, los estímulos y planes públicos están apoyando la recuperación del sector, respaldando la transición a vehículos de menores emisiones y a la e-movilidad en muchos mercados. De acuerdo con el informe difundido por la aseguradora de crédito, las perspectivas de crecimiento para los vehículos híbridos y eléctricos son muy sólidas. Se espera que la cuota de mercado de esta tipología de vehículos a nivel mundial alcance el 49% en 2030. Sin embargo, el cambio a la movilidad electrónica supone ya un gran reto para el grueso de los pequeños y medianos proveedores. Muchos podrían carecer de los medios tecnológicos o financieros para ascender en la cadena de valor, viéndose obligados a abandonar el mercado en los próximos años. La situación es también compleja para las grandes marcas que, en la actual carrera por la innovación hacia la conducción autónoma, enfrentan a una competencia cada vez mayor de las grandes tecnológicas y nuevas empresas.

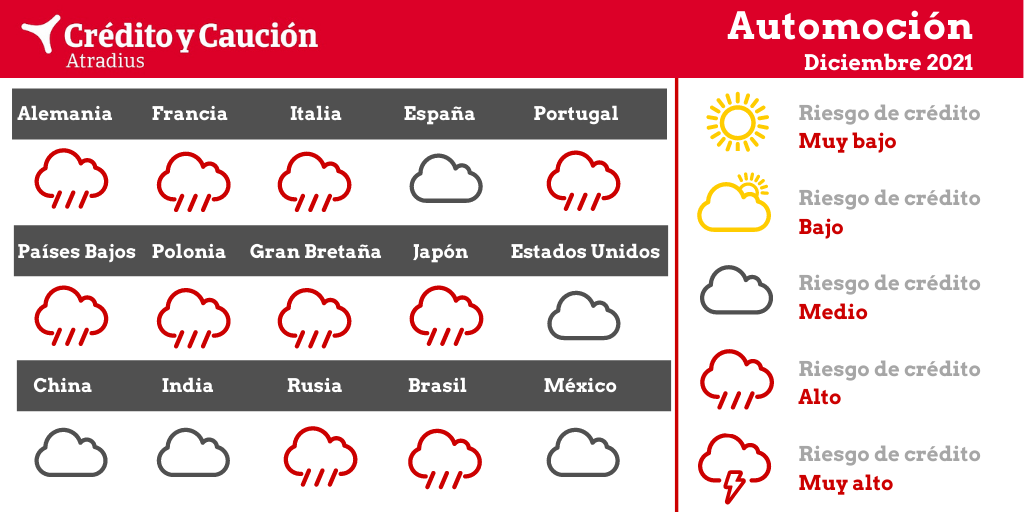

En este contexto, el sector automoción presenta un riesgo moderado de impago en España junto a otros mercados como Australia, Austria, China, Dinamarca, Estados Unidos, India, Irlanda, México, Suecia, Suiza o Taiwán. El riesgo es alto en otros mercados como Alemania, Bélgica, Brasil, Canadá, Corea del Sur, Emiratos Árabes Unidos, Eslovaquia, Francia, Hungría, Indonesia, Italia, Japón, Nueva Zelanda, Países Bajos, Polonia, Portugal, República Checa, Reino Unido, Rusia, Singapur, Tailandia o Turquía.

Evolución en España

Tras la fuerte contracción en España durante 2020, cercana al 19%, se prevé que la producción de vehículos de motor repunte solo un 2,5% en 2021 debido a los problemas de producción que genera la actual escasez de semiconductores. Los márgenes han aumentado en el primer semestre de 2021 gracias a la mejora de la estructura de costes, pero han empezado a disminuir desde entonces, debido a la escasez de semiconductores, los cuellos de botella en la logística y el aumento de los precios de las materias primas y la energía. De cara a 2022, se prevé un repunte de la producción en el entorno del 18%. El sector debería beneficiarse del próximo desembolso del fondo UE Next Generation, que apoyará a los proveedores en su cambio hacia la e-movilidad.

Las empresas españolas de automoción siguen siendo muy dependientes de la financiación bancaria y otras fuentes de financiación externa para financiar el alto nivel de existencias y las grandes inversiones en activos fijos. Su comportamiento en pagos ha sido bueno en los dos últimos años y no se espera un aumento significativo de la morosidad y las insolvencias en los próximos meses. Sin embargo, si la actual escasez de chips y los recortes de producción continúan en 2022, los proveedores tier 2 y 3 de menor tamaño y con acceso limitado a nueva financiación podrían enfrentarse a un mayor riesgo de impago.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.