OIARTZUN KREDITU ASEGURUAK SL

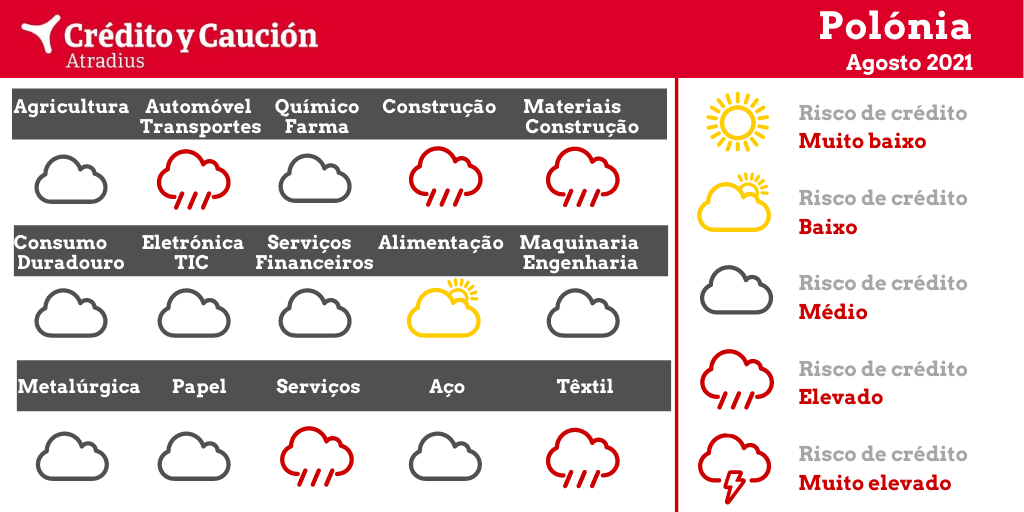

O risco de crédito na Polónia

A produção do setor automóvel no primeiro semestre de 2021 foi afetada pelas interrupções de fornecimento e para escassez de semicondutores.

- Agricultura - Risco médio

Prevê-se que o valor acrescentado do setor aumente 0,5% em 2021, após ter diminuído 2% em 2020. Como maior produtor de aves de capoeira da União Europeia, os produtores polacos foram gravemente prejudicados pelo surto de moscas nos aviários no início de 2021 que obrigou ao abate de milhões de aves. Devido ao aumento dos custos laborais e há falta de trabalhadores temporários, os preços dos produtos agrícolas estão a aumentar.

- Alimentação - Melhoria do risco de médio para baixo

O setor alimentar é um dos mais fortes na Polónia, com uma quota de 9% na indústria alimentar da União Europeia. A concorrência no mercado alimentar polaco é alta e as margens de lucro das empresas são baixas, em especial no segmento da venda a retalho de alimentos. Muitos pequenos retalhistas independentes trabalham com margens mínimas ou mesmo negativas. O segmento da produção de carne luta com as baixas margens, com a pressão existente sobre os preços e com as repercussões dos sucessivos surtos de peste suína africana e com o recente surto de moscas nos aviários. A morosidade é elevada na indústria alimentar já que as grandes empresas utilizam a sua influência sobre os fornecedores, exigindo longos prazos de pagamento ou atrasando os pagamentos para melhorar os seus fluxos de caixa. Contudo, espera-se que o valor acrescentado do setor alimentar polaco aumente mais de 4% em 2021.

- Automóvel e transporte – Melhoria do risco de muito elevado para elevado

No segundo semestre de 2020, a recuperação da procura de peças automóveis por parte da Alemanha, República Checa e Espanha teve um impacto positivo nas vendas dos fabricantes polacos. No entanto, a produção no primeiro semestre de 2021 foi afetada por interrupções no fornecimento e pela escassez de semicondutores. As vendas de automóveis de passageiros diminuíram 27%, enquanto as de veículos comerciais aumentaram 9,5%. Embora seja esperado que a produção e as vendas de carros ganhem impulso no segundo semestre de 2021, permanecem vários riscos de quebra, como a atual escassez de semicondutores. Além disso, outra vaga da pandemia ou o aumento da inflação podem prejudicar a procura. Ao mesmo tempo, a mudança para a mobilidade elétrica afetará negativamente os fornecedores relacionados com os motores de combustão que produzem peças e itens que não são mais necessários nos novos veículos elétricos. No primeiro trimestre de 2021, as insolvências de transportadoras aumentaram ligeiramente. Embora o desempenho e as perspetivas para o subsetor de transporte de passageiros permaneçam moderados, as empresas de frete beneficiaram do aumento do comércio eletrónico. O valor acrescentado dos transportes deverá aumentar cerca de 2% em 2021. Devido à melhoria das perspetivas económicas, a procura por serviços de transporte é alta de momento e os novos registos e pedidos de camiões aumentaram na Polónia. No entanto, a partir de 2022, o Pacote de Mobilidade da União Europeia levará a regulamentações mais rígidas e a um aumento dos custos para os operadores de transporte rodoviário, o que poderá forçar as empresas de menor dimensão a abandonar o mercado.

- Construção e materiais - Risco elevado

Neste setor, as margens de exploração são muito ajustadas, com um maior risco de crédito entre os operadores mais pequenos. No primeiro trimestre de 2021, as insolvências aumentaram significativamente face ao ano anterior. Espera-se que o valor acrescentado do setor recupere apenas 1,5% em 2021. O forte aumento dos preços dos materiais de construção tem um efeito negativo nas margens e levou a que os investidores adiassem temporariamente os seus projetos. O fim das medidas de estímulo constitui outro problema. Prevê-se que no segundo semestre de 2021 as insolvências no setor continuem a aumentar. As empresas com um baixo nível de diversificação na sua carteira de obras, centradas em infraestruturas ou em edifícios de escritórios e hotéis, são as que se apresentam mais vulneráveis.

- Consumo duradouro - Risco médio

As vendas do setor recuperaram fortemente no segundo semestre de 2020, em especial nos subsetores de eletrodomésticos e mobiliário. No segundo semestre de 2021, espera-se que o crescimento abrande um pouco, devido à deslocação das despesas da compra de bens para a aquisição de serviços. Após uma contração de 3,1% em 2020, prevê-se que o consumo privado cresça cerca de 6%, com um incremento das vendas a retalho na ordem dos 7%.

- Eletrónica e TIC - Risco médio

Em 2020, o valor acrescentado das TIC aumentou 3,6% já que o confinamento acelerou as tendências de digitalização em muitas empresas e famílias, apoiando, assim, as vendas de TIC. O comércio eletrónico disparou, ajudando não apenas as empresas de software que desenvolvem soluções, como também os retalhistas de eletrónica. A recuperação económica apoia a contínua procura de bens e serviços de TIC, mas as vendas serão ligeiramente inferiores no segundo semestre de 2021 dada a deslocação nas despesas da compra de bens para a aquisição de serviços. O valor acrescentado das TIC deverá crescer cerca de 3% em 2021.

- Financeiro - Risco médio

O setor mantém-se relativamente robusto, sem que se observe, até agora, um aumento substancial da morosidade. Em 2020, o setor bancário registou resultados mais baixos devido à pandemia e às provisões para os empréstimos hipotecários denominados em moeda estrangeira. Como consequência, os bancos tentaram melhorar os seus resultados aumentando as comissões e as despesas a imputar aos clientes. Espera-se que a procura de novos empréstimos bancários aumente no segundo semestre de 2021, devido à atual recuperação económica.

- Maquinaria e engenharia - Melhoria do risco de alto a médio

As encomendas e a produção tiveram uma redução considerável no primeiro semestre de 2020, com a diminuição da procura nacional e internacional de setores compradores chave como, por exemplo, o setor automóvel. Após uma contração de 12% no ano passado, estima-se que o valor acrescentado da engenharia recupere cerca de 10% em 2021.

- Metalurgia - Risco médio

As empresas deste setor beneficiaram do aumento da procura de metais associada à recuperação económica, juntamente com a escassez de oferta. Atualmente, os fornecedores podem reduzir os prazos de pagamento e repercutir nos clientes finais o aumento dos custos com a energia e com as matérias-primas. Após uma contração de 8% em 2020, espera-se que o valor acrescentado do setor recupere 8% em 2021. Contudo, devido ao forte aumento dos preços das matérias-primas, as empresas com menor solidez financeira podem enfrentar problemas de capital circulante.

- Químico e farmacêutico - Risco médio

As empresas dos setores químico e farmacêutico apresentam, regra geral, uma solidez financeira suficiente, um bom histórico de pagamentos e um baixo índice de insolvências comparativamente com outros setores. No segmento farmacêutico, a pandemia deslocou as atenções dos medicamentos para os fornecimentos de material médico. Os produtores e grossistas beneficiaram do aumento das despesas sanitárias e prevê-se que o valor acrescentado cresça cerca de 1,5% em 2021, após um aumento de 5% em 2020. Estima-se que o valor acrescentado dos produtos químicos suba mais de 5% em 2021.

- Serviços - Risco elevado

As restrições social prejudicaram especialmente a hotelaria, restaurantes, bares, espetáculos, eventos culturais, turismo, agências de viagens e operadores turísticos. O encerramento de empresas e as insolvências aumentaram consideravelmente nestes segmentos, apesar das ajudas fiscais adicionais dadas ao setor. Embora a recuperação económica em curso e a flexibilização das medidas de confinamento devam conduzir a uma recuperação no segundo semestre de 2021, prevê-se que o valor acrescentado do setor apenas aumente 1,5% em 2021, após uma contração de 3,6% em 2020.

- Siderurgia - Risco médio

Após os muito fracos resultados do setor siderúrgico no segundo trimestre de 2020, houve uma forte recuperação a partir do terceiro trimestre, impulsionada pelo reposição de stocks e pela retoma da produção dos seus clientes finais. As medidas de estímulo permitiram às empresas melhorar a sua posição de caixa. No primeiro semestre de 2021, as condições de mercado para os transformadores de aço e para os grossistas permaneceram favoráveis, devido ao contínuo crescimento da procura e a um aumento sem precedentes nos preços do aço. As siderúrgicas podem repassar esta alta dos preços do minério de ferro e da energia aos seus compradores. As siderúrgicas e os grandes grossistas conseguiram encurtar os prazos de pagamento com os seus clientes que, necessitados de um fornecimento de aço mais escasso, não podem dar-se ao luxo de pagar com atraso. O desempenho do setor permanecerá forte no segundo semestre de 2021, devido à contínua procura dos setores compradores, aos programas de construção decorrentes do fundo de recuperação da União Europeia e à extensão dos direitos antidumping da União Europeia sobre as importações de aço. Espera-se que o valor acrescentado do setor aumente quase 10% em 2021. No entanto, permanecem os riscos de queda. Devido ao forte aumento nos preços dos produtos siderúrgicos, as construtoras mais fracas podem sofrer perdas e até mesmo insolvências, o que pode afetar negativamente os seus fornecedores de aço.

- Têxtil – Risco elevado

Os produtores, grossistas e retalhistas foram afetados pela deterioração das vendas resultante do confinamento e da diminuição do consumo privado. O valor acrescentado do setor sofreu uma contração de 6% em 2020. A alteração nos padrões de compra no sentido de um aumento do comércio eletrónico vai continuar a elevar a pressão sobre os retalhistas com lojas físicas.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.