OIARTZUN KREDITU ASEGURUAK SL

O risco de crédito em Singapura

Devido ao impacto das novas variantes do vírus, Singapura voltou a aplicar desde maio de 2021 novas restrições que afetam o desempenho das empresas

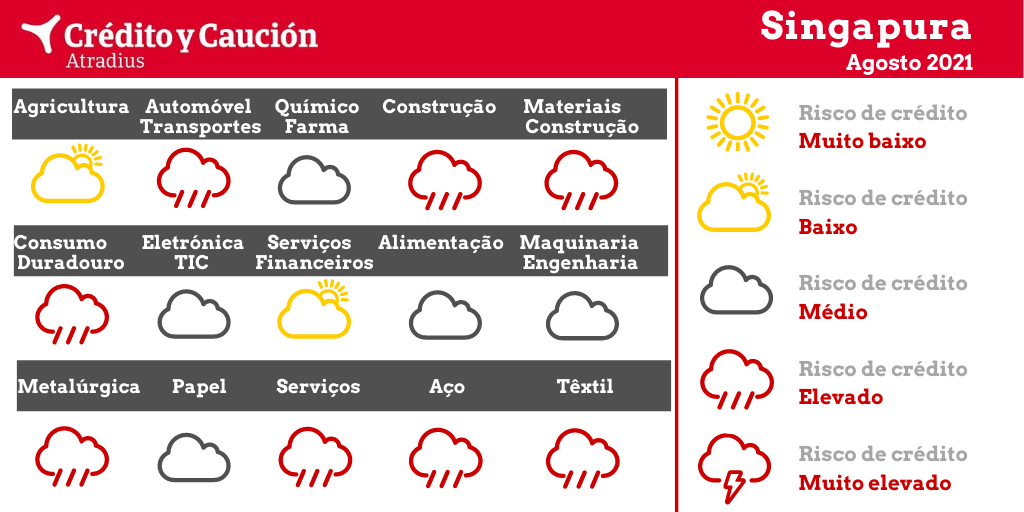

- Automóvel e transporte - Risco elevado

A desaceleração económica em 2020 provocou um aumento do risco de crédito no segmento da venda a retalho de automóveis. Após uma contração de 9,5% em 2020, prevê-se que o valor acrescentado do setor recupere cerca de 13% em 2021. O segmento de transporte viu-se afetado pelas medidas de confinamento e pela diminuição da procura logística, com o segmento aeronáutico a ser especialmente afetado. O valor acrescentado do transporte sofreu uma contração de 24% em 2020, mas espera-se uma recuperação de 19% em 2021. Apesar da deterioração de ambos os segmentos, até agora não se registou um aumento significativo da morosidade e das insolvências e espera-se que esta tendência se mantenha nos próximos meses.

- Alimentação - Risco médio

Os grossistas e distribuidores de alimentos continuam a ver-se afetados pela deterioração da procura no segmento dos hotéis, restaurantes e empresas de catering. O valor acrescentado da alimentação deverá crescer cerca de 8% em 2021, após uma contração de 5% em 2020.

- Construção e materiais - Melhoria do risco de muito elevado para elevado

Em 2020, o setor da construção em Singapura sofreu uma importante contração do seu valor acrescentado na ordem dos 36%. As obras paralisadas por lei foram retomadas no terceiro trimestre de 2020 no quadro do programa Covid-Safe Restart, que impõe requisitos rigorosos às empresas de construção em relação ao alojamento dos trabalhadores, ao transporte e à segurança nas obras. No primeiro trimestre de 2021, os resultados do setor continuavam a ser afetados pela diminuição das obras de construção no setor público e privado, com o consequente aumento da morosidade e dos incumprimentos. No entanto, nos próximos meses e em 2022, deverá registar-se uma recuperação impulsionada principalmente pelas obras públicas. Após um crescimento previsto de 1,5% em 2021, prevê-se que o valor acrescentado do setor da construção em Singapura aumente cerca de 25% em 2022.

- Consumo duradouro - Risco elevado

Embora a Administração tenha suavizado progressivamente as restrições de distanciamento social a partir de julho de 2020, devido ao impacto das novas variantes do vírus, estas voltaram a ser aplicadas no início de maio de 2021. A afluência aos centros comerciais diminuiu drasticamente e as vendas dos retalhistas voltaram a deteriorar-se. A recuperação da economia mundial e as restrições às viagens internacionais continuam a representar desafios adicionais. Embora se preveja que as vendas a retalho em Singapura recuperem cerca de 10% em 2021, em 2020 a contração atingiu os 16%.

- Eletrónica e TIC - Risco médio

Em 2020, o crescimento das TIC foi impulsionado pelo segmento de serviços de TI e comunicações que cresceu 6,4%. As despesas das empresas e dos colaboradores em bens e serviços digitais aumentou devido ao forte incremento do trabalho à distância. O setor beneficia do arranque do 5G e da crescente necessidade de centros de dados. Para impulsionar a economia e apoiar as empresas na sua recuperação das repercussões da pandemia, Singapura anunciou que gastará até 3.800 milhões de dólares de Singapura em aquisições de TIC em 2021, o que representa um aumento de quase 10% face ao plano de aquisições do exercício de 2020. O aumento da despesa continuará a acelerar a digitalização na medida em que a tecnologia é cada vez mais vital para que os cidadãos e os trabalhadores possam retomar as suas atividades normais, assim como para que as empresas possam reabrir com segurança. A rota digital de Singapura já estava bem estabelecida e definida antes do início da pandemia.

- Financeiro - Risco baixo

O setor é importante para Singapura, um centro financeiro asiático, e é um dos principais contribuintes para o PIB do país. O setor financeiro revelou-se extraordinariamente resistente à pandemia. As taxas de morosidade mantiveram-se baixas graças aos pacotes de estímulo para muitas PMEs e empregados locais. Em 2021 e 2022, espera-se que o valor acrescentado dos serviços financeiros aumente 1,5% e 1,0%, respetivamente.

- Maquinaria e engenharia - Risco médio

O valor acrescentado da engenharia deverá aumentar cerca de 5% em 2021, com todos os segmentos principais, como a engenharia de precisão, a engenharia de transporte, a engenharia marina e de offshores, a registarem um crescimento da produção. Em particular, a engenharia de precisão vê-se impulsionada pela elevada procura de semicondutores. A engenharia contribui, em grande medida, para o crescimento do setor manufatureiro em Singapura.

- Metalurgia - Risco elevado

Em 2020, os resultados do setor foram afetados pela recessão económica, com uma diminuição da procura da construção, a principal indústria compradora. Além disso, a produção foi dificultada pelas medidas de confinamento, pelas interrupções da cadeia de fornecimento e pela escassez de mão de obra. Embora seja esperada uma recuperação da procura, continuam a existir incertezas relacionadas com a pandemia. O valor acrescentado da produção de metais deverá crescer apenas 3% em 2021, após uma descida de 6% em 2020.

- Papel - Risco médio

A indústria do papel tem pouca relevância em Singapura, com produtos procedentes principalmente de outros países como a Indonésia. Não se observou nenhum aumento importante na morosidade ou nas insolvências no primeiro semestre de 2021. Prevê-se que o valor acrescentado do papel cresça aproximadamente 6% em 2021 e 3% em 2022.

- Químico e farmacêutico - Risco médio

As empresas do setor químico e farmacêutico apresentam, regra geral, uma boa situação financeira, com um histórico de pagamentos favorável e um baixo índice de insolvências em comparação com outros setores. Estima-se que o valor acrescentado do setor químico cresça mais de 8% em 2021, após um aumento de 3,6% em 2020. O setor beneficia de uma sólida procura por parte dos principais mercados, como os Estados Unidos e a China. O valor acrescentado do setor farmacêutico registou um crescimento de 35% no comparativo anual devido à pandemia. Em 2021, a produção diminuirá cerca de 8%, embora partindo de um nível muito elevado. As perspetivas a longo prazo continuam a ser positivas devido ao aumento das despesas mundiais com a saúde.

- Serviços – Melhoria do risco de muito elevado para elevado

O setor está a recuperar lentamente, ajudado também pelo contínuo apoio público. A morosidade e as insolvências estabilizaram novamente desde o quarto trimestre de 2020, após os aumentos registados nos trimestres anteriores. Espera-se que o valor acrescentado dos serviços recupere cerca de 6% em 2021, após uma contração de 12% no ano passado. O enquadramento empresarial continua difícil com novas restrições impostas desde maio de 2021 e o turismo continua a ver-se afetado pelas limitações nas viagens internacionais. Espera-se que o valor acrescentado da hotelaria cresça cerca de 15% em 2021, após uma contração de 25% no ano passado.

- Siderurgia - Risco elevado

Em 2020, os resultados do setor siderúrgico deterioraram-se devido à recessão económica provocada pela pandemia. A escassez da procura por parte do setor da construção, um dos principais setores compradores, continua a ser um risco de baixa para a recuperação da indústria nos próximos meses. Além disso, os preços do aço estão atualmente muito elevados o que poderá provocar atrasos nos projetos de construção.

- Têxtil - Risco elevado

O valor acrescentado do setor têxtil sofreu uma contração de 33% em 2020, com as marcas locais a serem muito afetadas pela pandemia, registando contrações de dois dígitos, enquanto muitas marcas internacionais fecharam as suas lojas. No primeiro trimestre de 2021, as vendas de roupa e calçado aumentaram 33% no comparativo anual, principalmente devido às vendas do Ano Novo chinês e espera-se que o valor acrescentado da roupa aumente aproximadamente 5% em 2021. As empresas ampliaram cada vez mais as suas plataformas de vendas online. A persistente falta de confiança dos consumidores continua a ser um risco de baixa e poderá dar lugar a um aumento dos incumprimento e das falências.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 25%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no Grupo Catalana Occidente.