OIARTZUN KREDITU ASEGURUAK SL

El riesgo de crédito en Portugal

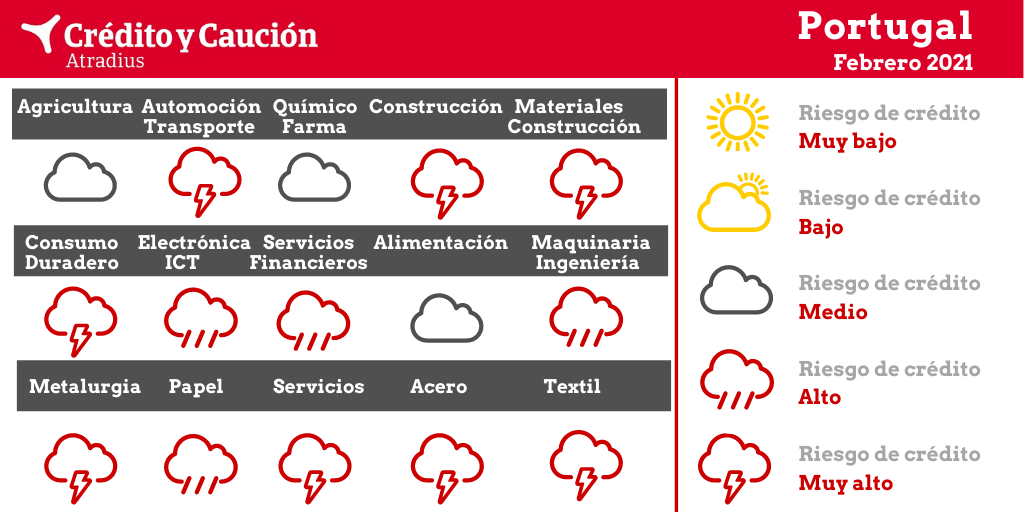

Los sectores de automoción, construcción, consumo duradero, electrónica, financiero, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago.

- Agricultura - Riesgo medio

Además del aumento de precios de los insumos, de los problemas medioambientales y de la contención de los precios de venta, el sector se ha visto afectado por los problemas de transporte y la falta de temporeros extranjeros derivados de los confinamientos. A pesar de que la agricultura se ha visto menos afectada por la pandemia en comparación con otras industrias, el sector sigue enfrentándose a las incertidumbres ya existentes antes de la crisis, como la volatilidad de los precios y las condiciones meteorológicas. Se prevé que el valor añadido de la agricultura aumente un 1,5% en 2021 tras una contracción estimada del 4% en 2020.

- Alimentación - Riesgo medio

Los márgenes son ajustados debido a la presión de los precios de los grandes distribuidores sobre productores y procesadores de alimentos. Muchas empresas de alimentación presentan un elevado apalancamiento a corto plazo. Las empresas que suministran a hoteles y restaurantes se han visto gravemente afectadas por la pandemia, especialmente en el segmento de bebidas. Se prevé que el valor añadido aumente en torno al 4% en 2021. No se prevé que la morosidad y las insolvencias aumenten de forma acusada en el primer semestre.

- Automoción y transporte - Riesgo muy alto

Los proveedores y concesionarios de automóviles han sufrido un fuerte deterioro de las ventas de turismos y vehículos comerciales, lo que ha provocado una disminución general de los márgenes, causando así graves tensiones de liquidez para muchas empresas. Se prevé que el valor añadido de la automoción repunte solo un 1,5% en 2021, tras una contracción estimada del 27% en 2020. En cuanto al transporte, el sector se ha visto gravemente afectado por la pandemia y las posteriores medidas de contención, especialmente en el segmento del transporte de pasajeros. Se prevé que el valor añadido del transporte repunte un 5,5% en 2021 tras una contracción del 7,5% en 2020.

- Construcción y materiales - Riesgo muy alto

El sector ya tenía un mal comportamiento antes de la pandemia, con un mayor riesgo crediticio concentrado en los actores más pequeños. Debido a la fuerte recesión de 2020, las empresas se han visto afectadas adicionalmente por problemas en la cadena de suministro, el aplazamiento de proyectos y la reducción de pedidos. La morosidad y las insolvencias han aumentado en el segundo semestre de 2020, pero podrían volver a disminuir en los próximos meses, en función de una recuperación gradual de la actividad. Se prevé que el valor añadido de la construcción repunte un 3,5% en 2021.

- Consumo duradero - Riesgo muy alto

Se calcula que el valor añadido del comercio minorista ha disminuido un 14% en 2020, con una previsión de repunte de solo un 6% en 2021. El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus, con muchos negocios cerrados temporalmente durante los confinamientos. Aunque se produjo un cierto repunte de las ventas en el tercer trimestre de 2020, la segunda oleada de la pandemia ha dado lugar a una nueva serie de medidas restrictivas por parte de la Administración que podrían comprometer las perspectivas de recuperación. Además, el deterioro de la confianza de los consumidores y el fuerte aumento del desempleo podrían dificultar el repunte a corto plazo. La solidez financiera de muchas empresas se ha deteriorado seriamente, y se espera que la morosidad y las insolvencias aumenten en los próximos meses.

- Electrónica y TIC - Riesgo alto

Las ventas se han deteriorado debido al cierre de los comercios como consecuencia de los confinamientos. El deterioro de la confianza de los consumidores, la disminución del consumo de los hogares y el fuerte aumento del desempleo podrían dificultar un fuerte repunte a corto plazo. Aunque el aumento del comercio electrónico y las ventas de equipos para telecomunicaciones han compensado en parte el descenso de las ventas, se calcula que el valor añadido de las TIC ha disminuido un 11% en 2020. En 2021, se espera un repunte del 6%. No se espera que la morosidad y las insolvencias aumenten significativamente en los próximos meses.

- Financiero - Riesgo alto

El sector se ha visto gravemente afectado por la recesión económica general, con un aumento de los problemas financieros tanto para las empresas como para los consumidores, lo que ha provocado un deterioro de los beneficios. La moratoria crediticia aplicada por la Administración como medida de apoyo ha permitido aplazar el pago de miles de millones de euros hasta septiembre de 2021. Sin embargo, ya se observan algunos signos de inversión de la tendencia de reducción de la morosidad.

- Maquinaria e ingeniería - Riesgo alto

Tras aumentar en el segundo y tercer trimestre de 2020, la morosidad y las insolvencias de las empresas de maquinaria han vuelto a disminuir en el último trimestre de 2020, y se espera que esta tendencia continúe en el primer semestre de 2021. Sin embargo, las perspectivas empresariales siguen siendo débiles, ya que los pedidos en curso y la producción han disminuido considerablemente. La demanda de sectores compradores clave, como la automoción y la construcción, sigue siendo escasa por el momento.

- Metalurgia - Riesgo muy alto

Los productores y comerciantes de metales han sufrido debido al deterioro de la demanda de los sectores compradores clave como automoción, construcción y maquinaria. Se calcula que el valor añadido del sector se ha contraído más de un 15% en 2020, con una previsión de un modesto repunte del 7% este año. La solidez financiera de las empresas se ha deteriorado seriamente, con una presión adicional sobre los márgenes. Dicho esto, tanto la morosidad como las insolvencias mejoraron en el segundo semestre de 2020 después de un deterioro en el primero, y esta tendencia de mejora debería continuar en el primer semestre de 2021.

- Papel - Riesgo alto

En 2019 la industria se vio muy afectada por un persistente aumento de los precios de la celulosa en los mercados internacionales, unido a un entorno de mercado muy competitivo. Esto ha provocado un deterioro de los márgenes de negocio. Algunas empresas líderes del sector sufrieron importantes pérdidas. El mayor deterioro de la demanda debido a la desaceleración económica de 2020 y a las medidas de distanciamiento social condujo a una contracción del valor añadido de casi el 9% en 2020.

- Químico y farmacéutico - Riesgo medio

Muchas empresas químicas han sufrido el deterioro de la demanda de los principales sectores compradores a nivel nacional y mundial. Sin embargo, en 2021, se prevé que el valor añadido de los productos químicos repunte un 4,5% tras una contracción estimada del 6,5% en 2020. Se calcula que el valor añadido de los productos farmacéuticos habrá aumentado un 7% en 2020, debido al aumento de los gastos sanitarios.

- Servicios - Riesgo muy alto

Debido a las amplias medidas de distanciamiento social, muchos segmentos han sufrido mucho, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se calcula que el valor añadido de la hostelería se habrá reducido un 32% en 2020. La segunda oleada de la pandemia dio lugar a una nueva serie de medidas restrictivas impuestas por la Administración, en particular la imposición de horarios de cierre anticipado y medidas de trabajo obligatorio desde casa. Esto y el alcance de las medidas podrían complicar aún más las perspectivas del sector en 2021. La morosidad y las insolvencias aumentaron fuertemente en los primeros nueve meses de 2020. Aunque en el cuarto trimestre de 2020 volvieron a disminuir, no se puede descartar un nuevo repunte en 2021, dependiendo de la evolución de la pandemia y de la duración de las medidas de confinamiento en el primer semestre de 2021.

- Siderurgia - Riesgo muy alto

Los productores y comerciantes de acero han sufrido por el deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. Se calcula que el valor añadido del acero se ha contraído más de un 15% en 2020, y se prevé un repunte de solo un 8% este año. La solidez financiera de las empresas se ha deteriorado seriamente, con una presión adicional sobre los márgenes, mientras que muchas empresas ya habían mostrado una baja rentabilidad en los años anteriores. Dicho esto, tanto la morosidad como las insolvencias mejoraron en el segundo semestre de 2020 tras el deterioro del primero.

- Textil - Riesgo muy alto

Los productores, mayoristas y minoristas ya sufrían, antes de la pandemia, una competencia feroz y márgenes escasos. Se han visto afectados adicionalmente por el deterioro de las ventas en el país y en los mercados exteriores. Tras contraerse un 4,6% en 2019, se calcula que el valor añadido del sector ha vuelto a contraerse en 2020, un 15%, y solo se prevé un repunte del 5,5% en 2021. Los pequeños minoristas se ven especialmente afectados por los efectos negativos del confinamiento y la falta de confianza de los consumidores. La morosidad ha aumentado considerablemente en 2020. El número de insolvencias es alto y se espera que siga siendo elevado en los próximos meses.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.