Assegurances Pallarés

Agencia exclusiva nº 43008

Agencia exclusiva nº 43008

Solo el 20% de las empresas cuenta con departamentos de riesgo comercial

Frente a lo ocurrido durante la crisis anterior, la creación de estructuras para el control sistemático del riesgo comercial registra valores mínimos.

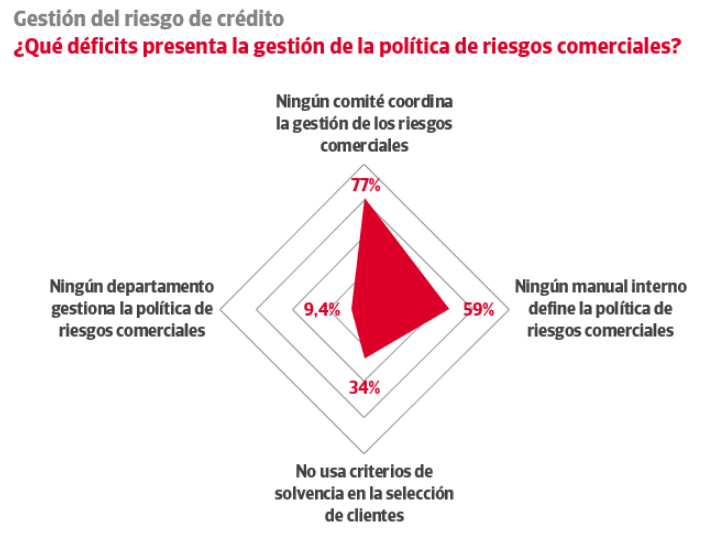

El último Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución e Iberinform detecta diversos déficits en la gestión de la política de riesgos comerciales de las empresas. Solo el 23% de las empresas españolas ha creado comités de riesgos comerciales que permiten la revisión, aprobación y recomendación de límites en la exposición al riesgo para controlar de forma sistemática y transversal la evolución de la cartera de clientes. El dato, obtenido a partir de la consulta a cerca de 700 gestores de empresa, muestra claras diferencias con la anterior crisis económica: en 2012 este indicador alcanzó su máximo histórico, cuando un 58% de las empresas estructuró estos órganos formales. Un 34% de las empresas no tiene integrado el uso de criterios de solvencia en la selección de clientes, un 59% tampoco cuenta con ningún manual interno que defina la política de riesgos comerciales y en un 9,4% de los casos no hay ningún departamento encargado de su gestión.

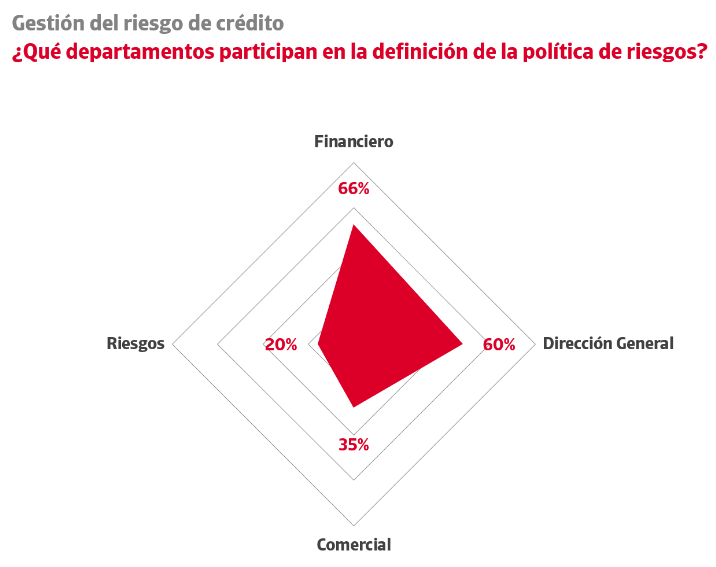

La dirección general mantiene una influencia relevante en la definición de la política de riesgos comerciales desde que se produjo la pandemia. De acuerdo con el Estudio de la Gestión del Riesgo de Crédito en España, el primer ejecutivo del 60% de las empresas está directamente involucrado en la gestión del riesgo de crédito.

Frente a este papel del primer ejecutivo como último decisor, la existencia de unidades de riesgos sigue registrando valores muy bajos: solo el 20% de las empresas cuenta con áreas especializadas en la gestión del riesgo de crédito comercial. A diferencia de la anterior crisis económica, no se está registrando un incremento en la creación de estos departamentos específicos para gestionar la morosidad de la cartera de clientes. El peso de la gestión técnica de la política de riesgos comerciales sigue recayendo, como una tarea más, en los departamentos financieros (66% de las empresas), en ocasiones en coordinación con las direcciones comerciales (35% de las empresas) que gestionan directamente la cartera de clientes y la búsqueda de ventas en el mercado potencial.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 45%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.

Acerca de Iberinform

Iberinform ayuda a identificar oportunidades de negocio y evitar posibles riesgos comerciales para las áreas de marketing, ventas, finanzas y riesgos, con información, analítica avanzada, algoritmos predictivos e integración de datos que facilitan la toma de decisiones. Transforman datos empresariales en información y conocimiento mediante herramientas que facilitan procesos y decisiones de negocio. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.