Seguros Nadal

Las ventas B2B a crédito caen con fuerza en Singapur

El sector de electrónica y TIC impulsa la contracción del crédito comercial, lo que pone de manifiesto su preocupación por las perspectivas negativas de las exportaciones.

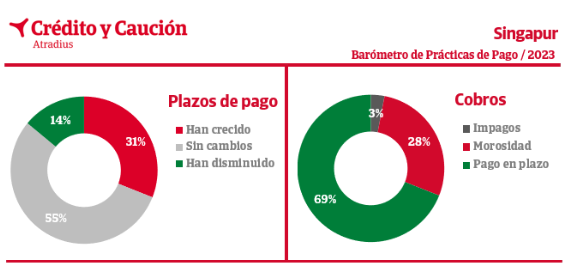

De acuerdo con el Barómetro de Prácticas de Pago 2023 difundido por Crédito y Caución, las ventas B2B a crédito han caído bruscamente entre las empresas de Singapur. En la actualidad, representan solo el 32% de las ventas B2B, veinte puntos porcentuales por debajo de los niveles de 2022. Esta evolución, que pone de relieve los grandes retos a los que se enfrenta la economía de este enclave asiático, es particularmente significativa en el sector de electrónica y TIC, lo que pone de manifiesto la preocupación por las perspectivas negativas de las exportaciones.

Muchas empresas de Singapur están aplicando medidas adicionales para mejorar su liquidez como la búsqueda de financiación externa a través de préstamos bancarios o créditos a proveedores, el refuerzo de sus procedimientos de control del crédito, el aplazamiento de inversiones o el retraso de los pagos a proveedores. La morosidad y los impagados han disminuido notablemente en este contexto de mayor selección del riesgo. La morosidad afecta ahora a solo el 28% de las ventas B2B de Singapur y las deudas incobrables han caído hasta el 3%, seis puntos porcentuales menos que hace una anualidad. El peor desempeño se da en el sector químico, que presenta cifras de morosidad e incobrables superiores a la media.

En aquellas operaciones que se realizan a crédito, los plazos de pago se han extendido ligeramente. La media actual es de 36 días desde la facturación, tres días más que hace un año. Esta evolución está impulsada sobre todo por los distribuidores de electrónica y TIC para mejorar su competitividad, mientras el sector químico concede plazos más cortos para agilizar sus entradas de efectivo. Los factores clave a la hora de la fijar los plazos de pago en Singapur son el cumplimiento de las prácticas de cada sector, la adecuación a las condiciones ofrecidas por los propios proveedores, el coste y la disponibilidad de capital, la capacidad crediticia de los clientes y los márgenes de beneficio.

La principal preocupación de las empresas de Singapur de cara a 2024 es el impacto de la volatilidad de los tipos de interés, que podría debilitar la demanda interna. También se muestran inquietas por la debilidad del crecimiento mundial, que podría causar problemas de tesorería y falta de liquidez. En cualquier caso, el 92% espera incrementar la demanda de sus productos y servicios. Las previsiones en torno a los márgenes de beneficio son más prudentes: solo el 67% cree posible un aumento de su rentabilidad. Las menos optimistas son las empresas de electrónica y TIC. El 52% de las empresas también espera una mejora de su periodo medio de cobro en los próximos meses, lo que refleja su enfoque proactivo y previsor de la gestión estratégica del crédito. Un notable 57% expresa un creciente interés en externalizar la gestión del riesgo de crédito de sus clientes a aseguradoras especializadas, una tendencia especialmente elevada en el sector químico.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.