La inflación deteriora los márgenes comerciales del 66% de las empresas

El 26% de las empresas ha registrado un empeoramiento del riesgo de crédito de su cartera de clientes por los niveles de precios.

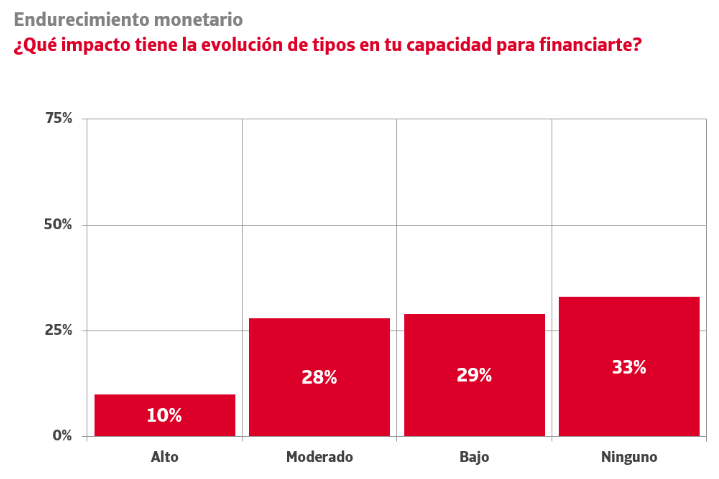

La evolución de los tipos de interés continúa provocando efectos significativos en la estructura de costes del tejido productivo, aunque en el último año se ha moderado su impacto. De acuerdo con el último Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, el 67% de las empresas españolas confirma que los niveles de tipos están impactando en su capacidad para financiarse adecuadamente. Se trata de un porcentaje elevado, pero quince puntos por debajo de los valores de hace un año. El 10% del tejido empresarial habla de un alto impacto, siete puntos menos que en 2023.

Los niveles de inflación también están teniendo un efecto muy pernicioso en la operativa empresarial. Aunque un 54% ha visto incrementados los precios de sus aprovisionamientos y un 53% registra mayores costes laborales, muchas de ellas no han trasladado estos impactos a sus precios finales y un relevante 66% de las empresas ha reducido sus márgenes comerciales. Además, el deterioro de la liquidez de los clientes finales provoca caídas de ventas (27% de las empresas), empeoramientos del riesgo de crédito comercial de la cartera (26%) o pérdida de clientes (12%).

La volatilidad de los costes financieros que soportan las empresas es uno de los elementos determinantes de la actual evolución económica. El endurecimiento de la política monetaria por parte de los bancos centrales para frenar la inflación está teniendo varios efectos sobre el tejido empresarial, como el incremento de los tipos de interés a los que se financia su actividad o el endurecimiento, asociado a las turbulencias financieras, de las condiciones de concesión de nueva financiación. Una vía para compensar el aumento de los costes financieros pasa por incrementar los precios finales para proteger los márgenes comerciales. Sin embargo, dicha estrategia es arriesgada en un entorno inflacionista, debido a factores como la reducción del poder adquisitivo de los clientes o la elasticidad de la demanda. El contexto de contención de la demanda está obligando a gran parte del tejido empresarial a absorber internamente el impacto de los nuevos costes financieros y a restringir el acceso a nueva financiación, deteriorando los niveles de riesgo de crédito.

Acerca de Iberinform

Iberinform ayuda a las empresas a identificar oportunidades de negocio y posibles riesgos de impago. Sus soluciones de analítica avanzada y algoritmos predictivos facilitan la toma de decisiones con información práctica y útil para las áreas de marketing, finanzas internacional y riesgos. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas y autónomos, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 45%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.