Sanz Consulting

133.500 empresas consideran que la morosidad amenaza su supervivencia

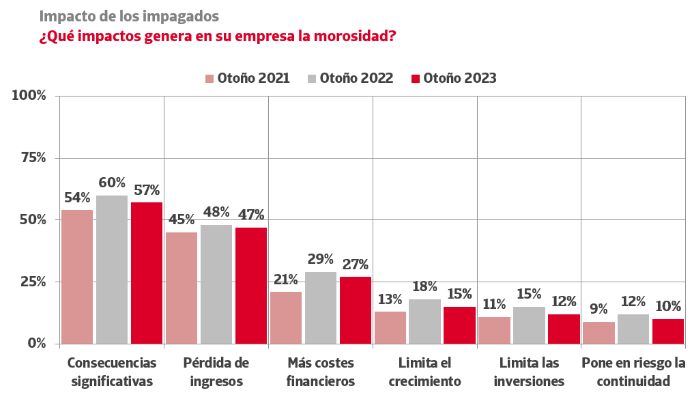

Según el Estudio de la Gestión del Riesgo de Crédito que impulsan Crédito y Caución e Iberinform, el 57% de las empresas sufre impactos negativos de la morosidad.

El impacto de la morosidad sobre el tejido empresarial se ha mantenido a lo largo de 2023 en niveles muy elevados. El 57% de las empresas españolas sufre el impacto negativo de la morosidad en su cuenta de resultados y el 10% afirma que corre el riesgo de cerrar por el impacto de los impagados, lo que supone cerca de 133.500 firmas, si extrapolamos ese dato con el número de empresas activas que publica las Seguridad Social. Este dato es una de las conclusiones más relevantes de la oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, en el que han participado los gestores de más de 700 empresas de todos los tamaños y sectores.

De acuerdo con el Estudio de Gestión del Riesgo de Crédito en España, el 47% de las firmas españolas afronta pérdidas de ingresos significativas a causa de la morosidad. En un contexto de encarecimiento de los tipos de interés, el retraso en el pago de los clientes también provoca que el 27% del tejido empresarial registre un incremento de sus costes financieros. El 15% tiene que frenar su expansión comercial y el 12% se ve obligado a limitar sus nuevas inversiones. En general, los niveles de impacto de la morosidad han retrocedido ligeramente respecto a 2022, pero se encuentran todavía por encima de 2021.

La falta de control sobre la morosidad es un riesgo para la actividad empresarial. El incumplimiento de los pagos acordados genera importantes tensiones de liquidez en una situación como la actual y es especialmente desestabilizadora en la operativa de las empresas de menor tamaño. Si se llega al impago de una venta a crédito comercial, la pérdida equivale a los costes de producción del producto. El impacto de un impagado comercial se acentúa cuanto menor sea el margen de beneficios, pues multiplica el número de ventas con clientes solventes necesarios para compensar la pérdida. Si una sociedad con un margen comercial del 10% sufre un impago de 10.000 euros, deberá generar un nuevo negocio por 100.000 euros para compensar el impacto de los 9.000 en costes de producción. En un contexto de estrechamiento de los márgenes comerciales, como consecuencia de los incrementos de costes de producción y la importante subida de tipos de interés, es especialmente importante para la supervivencia de la empresa gestionar adecuadamente sus riesgos de impago.

Acerca de Iberinform

Iberinform ayuda a las empresas a identificar oportunidades de negocio y posibles riesgos de impago. Sus soluciones de analítica avanzada y algoritmos predictivos facilitan la toma de decisiones con información práctica y útil para las áreas de marketing, finanzas internacional y riesgos. Principalmente, sus fuentes de información son 500.000 entrevistas al año a empresas y autónomos, el registro mercantil y otras fuentes públicas. Es filial de Crédito y Caución, uno de los principales operadores globales de seguro de crédito con presencia directa en más de 50 países.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.