COVERCREDIT SL

Agencia exclusiva nº 8032

Agencia exclusiva nº 8032

El 45% de las empresas húngaras recibe menos crédito comercial del que desea

El uso del crédito comercial en Hungría como fuente para financiar la actividad (50% de las empresas) está muy por encima de los fondos internos (29%) o los préstamos bancarios (25%).

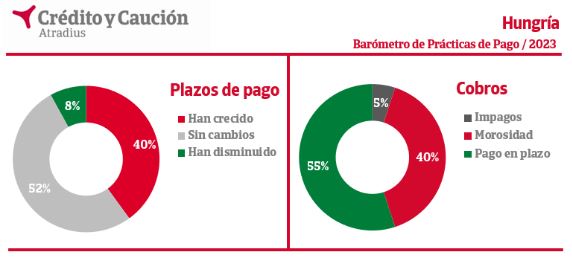

De acuerdo con el Barómetro de Prácticas de Pago 2023 elaborado por Crédito y Caución, el 40% del crédito comercial que los proveedores conceden a sus clientes en Hungría a la hora de cobrar sus productos y servicios se cobra con retraso, lo que supone un empeoramiento de siete puntos porcentuales frente al 33% registrado hace un año. El 55% de las facturas en las operaciones entre empresas en este mercado se pagan en el plazo acordado. Solo un 5% resulta impagado.

"El descenso del 10% en la proporción media de ventas B2B a crédito por parte de las empresas húngaras representa la caída más acusada de todos los mercados de Europa del Este, aunque el crédito comercial siga desempeñando un papel fundamental en este mercado. El 50% de las empresas húngaras encuestadas solicitan créditos comerciales a sus proveedores como forma de financiación a corto plazo. Sin embargo, el barómetro revela que el 45% de las empresas recibe menos crédito comercial del solicitado, lo que indica una mayor aversión al riesgo", explica el informe. El uso del crédito comercial como una de las fuentes principales para financiar la actividad (50% de las empresas) está muy por encima de los fondos internos (29%) o los préstamos bancarios (25%).

En los últimos meses, el 40% de las empresas húngaras ha experimentado un aumento de los plazos de pago de sus clientes, muy por encima del exiguo 8% que ha registrado una disminución. Para proteger a la empresa de la falta de liquidez y evitar el riesgo de quedarse sin efectivo debido a los retrasos en los pagos, el 33% de las empresas ha incrementado el tiempo y los recursos que dedica al cobro de facturas impagadas, un 30% ha retrasado el pago de sus propias facturas a proveedores transmitiendo los problemas de morosidad a lo largo de la cadena de suministro, un 26% ha reforzado sus procesos internos de control del crédito, un 23% ha buscado financiación externa y un 18% ha retrasado sus inversiones.

De cara al cierre de 2023, el 46% de las empresas húngaras prevé un crecimiento en su negocio pero solo un 26% espera poder ampliar sus beneficios. Se trata de una brecha de 20 puntos porcentuales, que refleja una expectativa de estrechamiento de los márgenes comerciales. El 30% anticipa una mejora de las prácticas de pago de sus clientes, ligeramente por encima del 20% que espera un deterioro.

La evolución de los precios ha tenido un fuerte impacto sobre el tejido productivo húngaro. Solo el 2% de las empresas no ha sufrido cambios en su estructura de costes debido a la inflación. El impacto principal se ha producido sobre los costes de producción (para el 31% de las empresas), seguido de los costes de almacenamiento y mantenimiento de inventario (23%), la caída de la demanda de sus productos y servicios (17%), los costes financieros (16%) y los costes laborales (11%).

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.