GRANCA

Agencia exclusiva nº 36555

Agencia exclusiva nº 36555

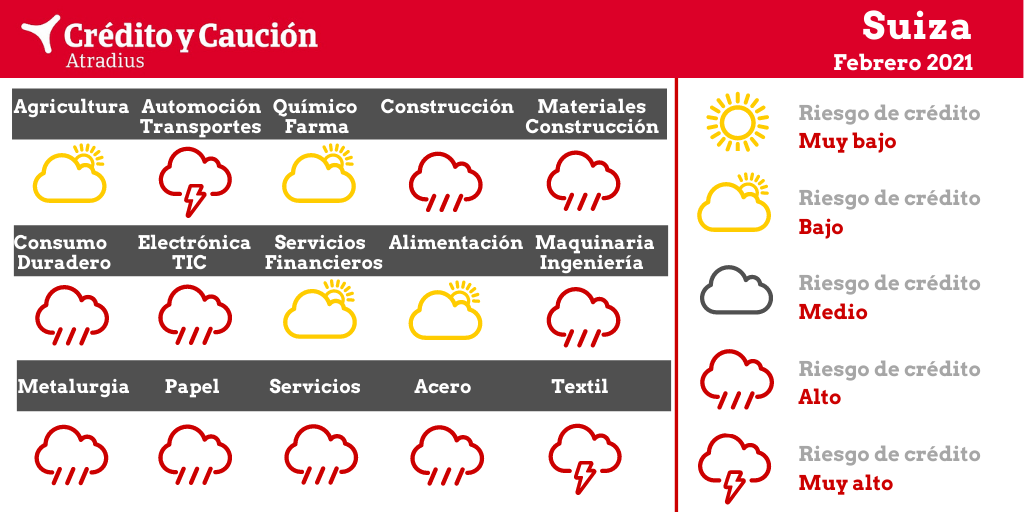

El riesgo de crédito en Suiza

Los sectores de automoción, construcción, consumo duradero, electrónica, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en Suiza.

- Agricultura - Riesgo bajo

En el primer semestre de 2020, el sector se vio afectado por las consecuencias del confinamiento sobre el transporte, la cadena de suministro y la disponibilidad de temporeros extranjeros. Sin embargo, el rendimiento se ha recuperado desde el segundo semestre de 2020, y se prevé que el valor añadido aumente un 1% en 2021.

- Alimentación - Riesgo bajo

El sector se vio afectado por problemas de transporte y de la cadena de suministro en el primer semestre de 2020. Se prevé que el valor añadido aumente un 1% en 2021.

- Automoción y transporte - Riesgo muy alto

Los fabricantes y proveedores de automóviles han sufrido el deterioro de las ventas de turismos y vehículos comerciales, lo que ha provocado graves tensiones de liquidez y déficit de tesorería. Los márgenes ya estaban bajo presión antes de la pandemia, debido a las decepcionantes ventas de 2019 y al aumento de la inversión destinado a ayudar a hacer frente al cambio de los motores de combustión hacia la movilidad eléctrica. Se calcula que el valor añadido de la automoción se ha contraído un 16% en 2020. La morosidad y las insolvencias aún no han aumentado, principalmente debido a un amplio estímulo fiscal y un régimen de protección contra las quiebras en 2020. Sin embargo, en los segmentos del transporte de pasajeros y la aviación, se espera que las insolvencias aumenten en el primer semestre de 2021.

- Construcción y materiales - Riesgo alto

El sector ya tenía un mal comportamiento antes de la pandemia. Los márgenes operativos son muy ajustados, con un mayor riesgo de crédito concentrado en los actores más pequeños. Debido a la recesión en 2020 las empresas se han visto afectadas por el aplazamiento de proyectos y la reducción de los volúmenes de pedidos. Se espera que el crecimiento del valor añadido del sector se estabilice en 2021 tras una contracción estimada del 3% en 2020.

- Consumo duradero - Riesgo alto

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus y a varios confinamientos. Tras la segunda oleada de la pandemia, el escaso ánimo de los consumidores y el aumento del desempleo podrían dificultar un repunte a corto plazo. Se prevé que el valor añadido del sector se estabilice en 2021 tras una contracción estimada del 2% en 2020. La morosidad y las insolvencias aún no han aumentado, debido principalmente a un amplio estímulo fiscal y un plan de protección contra la quiebra en 2020.

- Electrónica y TIC - Riesgo alto

Las ventas se han deteriorado debido al cierre temporal de empresas durante los confinamientos. Sin embargo, en 2021, se prevé que el valor añadido del sector TIC aumente un 5%.

- Financiero - Riesgo bajo

El sector sigue siendo relativamente sólido. Sin embargo, el aumento de los problemas financieros de las empresas y los consumidores debido a la recesión económica podría dar lugar a más impagos de préstamos para los bancos y a un endurecimiento de las condiciones de préstamo. Actualmente, se prevé que el valor añadido del sector financiero aumente en torno al 1% en 2021.

- Maquinaria e ingeniería - Riesgo alto

Los pedidos en curso y la producción disminuyeron considerablemente en el primer semestre de 2020, ya que la demanda nacional e internacional de sectores compradores clave, como el de la automoción, se ha deteriorado. Las perspectivas de una recuperación global siguen siendo escasas. Se prevé que el valor añadido del sector aumente solo un 6% en 2021, tras una contracción estimada del 10,5% en 2020.

- Metalurgia - Riesgo alto

En 2020 los productores de metales sufrieron debido al deterioro de la demanda de los sectores compradores clave, como automoción, construcción y maquinaria. Se calcula que el valor añadido del sector se ha contraído un 7,5% en 2020.

- Papel - Riesgo alto

Los productores de papel se ven afectados por una menor demanda debido a las medidas de distanciamiento social y a la digitalización en curso. Se calcula que el valor añadido de la industria se ha contraído un 14% en 2020, seguido de un aumento previsto del 3,5% en 2021.

- Químico y farmacéutico - Riesgo bajo

Las empresas activas en los sectores químico y farmacéutico suelen tener unas finanzas empresariales sólidas, un buen historial de pagos y una baja tasa de insolvencia en comparación con otros sectores. Los productores y mayoristas de productos farmacéuticos se benefician del aumento global de los gastos sanitarios, y se prevé que el valor añadido del sector aumente en torno al 7% en 2021, tras haber crecido en la misma cifra en 2020. Se prevé que el valor añadido de los productos químicos repunte un 4% en 2021 tras una contracción estimada del 4,5% el año pasado.

- Servicios - Riesgo alto

Debido a la segunda ola de la pandemia en curso y a las posteriores medidas de confinamiento, muchos segmentos siguen sufriendo, especialmente la hostelería, los restaurantes, los bares, los espectáculos, los eventos culturales, las agencias de viajes y los operadores turísticos. Se calcula que el valor añadido de la hostelería se ha reducido un 30% en 2020, y sigue siendo incierto un repunte en el primer semestre de 2021. La morosidad y las insolvencias aún no han aumentado de forma acusada, principalmente debido a un amplio estímulo fiscal y un régimen de protección contra las quiebras. Sin embargo, se espera que las insolvencias aumenten en el sector de los servicios a partir del segundo trimestre de 2020. Los principales segmentos afectados serán los hoteles, los restaurantes y los operadores turísticos.

- Siderurgia - Riesgo alto

El mercado del acero se caracteriza por el exceso de capacidad y la fuerte competencia. La presión sobre los márgenes ha aumentado en una industria en la que muchas empresas ya han mostrado una baja rentabilidad en el pasado. En 2020 la situación ha empeorado aún más debido a la enorme recesión económica nacional y mundial provocada por la pandemia. Se calcula que el valor añadido del sector ha disminuido un 11% en 2020. En 2021 se prevé un modesto repunte del 5%.

- Textil - Riesgo muy alto

Los productores, mayoristas y minoristas ya sufrían, antes de la pandemia, una competencia feroz, márgenes reducidos, menores ventas, cambios en el comportamiento de los clientes y una mayor competencia de los nuevos minoristas online. Sus resultados se han deteriorado aún más debido a la caída de ventas durante el confinamiento. Se calcula que el valor añadido del sector se ha reducido un 7% en 2020. En 2021 se prevé un modesto repunte del 2,5%. La morosidad y las insolvencias aún no han aumentado de forma acusada, debido principalmente a un amplio estímulo fiscal y a un régimen de protección contra las quiebras. Sin embargo, se espera que las insolvencias aumenten a partir del segundo trimestre de 2020.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 49%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.