Afirma Gestores de Riesgos

Agencia exclusiva nº 12019

Agencia exclusiva nº 12019

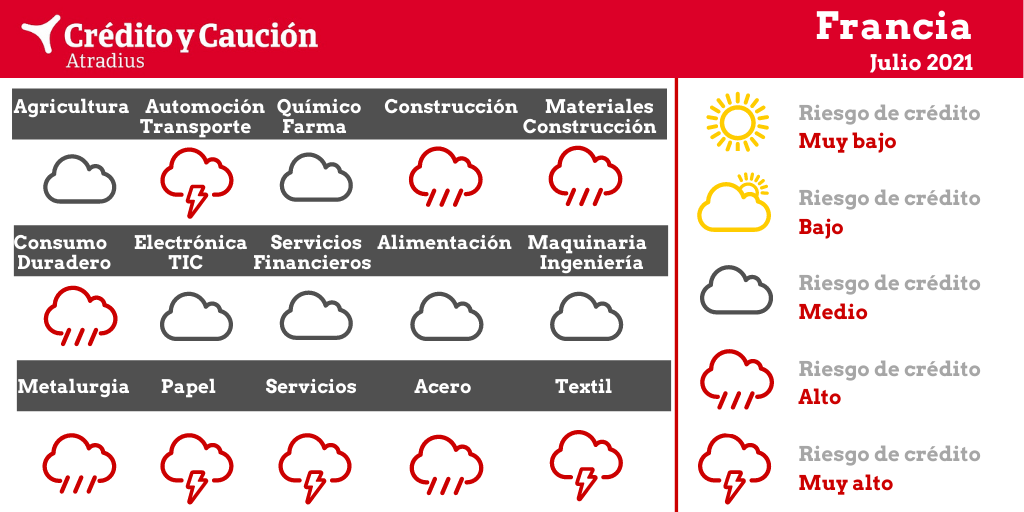

El riesgo de crédito en Francia

Los sectores de automoción, construcción, consumo duradero, maquinaria, metalurgia, papel, servicios, siderurgia y textil presentan un alto riesgo de impago en Francia.

- Agricultura - Riesgo medio

Se espera que el valor añadido del sector disminuya alrededor de un 4% en 2021. Aunque la agricultura puede considerarse resistente por su condición de consumo esencial, sigue viéndose afectado por la volatilidad de los precios de varios productos clave. Este año, una inusual helada primaveral temprana dañó los cultivos y las vides en todo el país. Como consecuencia, la Administración ha anunciado ayudas a los agricultores afectados.

- Alimentación - Riesgo medio

Aunque una serie de empresas sigue sufriendo el cierre de varios canales de distribución, como restaurantes y catering, y se enfrenta a un mayor riesgo de crédito, la mayoría de los segmentos siguen siendo resistentes. Se prevé que el valor añadido de la alimentación aumente en torno al 3% en 2021.

- Automoción y transporte - Riesgo muy alto

Se prevé que la producción del sector automoción aumente alrededor de un 22% este año, tras haber disminuido un 28% en 2020. Sin embargo, a pesar del fuerte repunte, la situación de riesgo crediticio de muchas empresas sigue siendo tensa, ya que el descenso de 2020 ha provocado graves tensiones de liquidez y déficit de tesorería. A pesar de las amplias medidas de estímulo como el gasto directo y las medidas de desgravación fiscal, muchos subcontratistas tier 1 y tier 2, e incluso algunas empresas medianas, se enfrentan a un mayor riesgo crediticio. La producción de la industria aeroespacial francesa repuntará en torno al 13%, pero registrará una contracción de más del 30% en 2020. Los subcontratistas seguirán sufriendo una actividad moderada, y no se espera una recuperación real antes de 2024 o 2025. Como el segmento necesita consolidarse, muchos actores desaparecerán a corto y medio plazo.

- Construcción y materiales - Mejora de riesgo muy alto a alto

Con las mejores perspectivas de crecimiento para este año, las perspectivas del sector mejoran, pero debido a algunos problemas importantes sigue registrando un alto riesgo de crédito por el momento. El sector de la construcción presentaba un mal desempeño antes de la pandemia, con problemas de liquidez empresarial debido a las dificultades para financiar las necesidades de capital circulante. La producción de la construcción se contrajo un 14% en 2020. Mientras que la actividad de construcción residencial y no residencial continuó disminuyendo a principios de 2021, el segmento de reformas se ha mantenido resistente hasta ahora. Se espera que la producción de la construcción repunte alrededor de un 12% en 2021, pero la escasez de materiales, la volatilidad de los precios de los insumos y el aplazamiento de los proyectos están pesando sobre las empresas con márgenes más ajustados. Gracias a los estímulos fiscales, las insolvencias se mantuvieron bajas en 2020 y en el primer trimestre de 2021, pero se espera un aumento de las quiebras empresariales hacia finales de este año.

- Consumo duradero - Riesgo alto

El valor añadido del sector se contrajo un 9% en 2020, ya que el consumo privado de bienes de consumo no alimentarios se deterioró debido al impacto del coronavirus y muchos negocios cerraron temporalmente debido a los confinamientos. Aunque se espera que el comercio minorista repunte un 6% en 2021, sigue preocupando el deterioro a medio plazo del poder adquisitivo de los consumidores franceses.

- Electrónica y TIC - Mejora de riesgo alto a medio

Las ventas se han deteriorado debido al cierre de comercios y algunos minoristas se enfrentan a un nivel reducido de liquidez. Sin embargo, el gasto de las empresas y los empleados en bienes y servicios digitales ha aumentado debido al fuerte incremento del trabajo a distancia y la producción de las TIC crecerá un 5% este año.

- Financiero - Riesgo medio

El aumento de los problemas financieros de las empresas y los consumidores, que se traduce en un incremento de la morosidad, sigue siendo un riesgo a la baja para el sector. Sin embargo, el sector financiero cuenta con el apoyo de una importante cantidad de efectivo inyectado por los préstamos garantizados por el Estado para apoyar a las empresas. El sector sigue siendo financieramente resistente y se prevé que su valor añadido crezca por encima del 4% en 2021, tras un descenso del 5% en 2020.

- Maquinaria e ingeniería - Mejora de riesgo muy alto a medio

La producción de maquinaria va a repuntar un 13% en 2021, tras una contracción similar en 2020. Después de una época difícil, debido a la congelación de las inversiones de muchas industrias, se ha iniciado un repunte desde finales de 2020. Las perspectivas siguen siendo positivas para el segundo semestre de 2021 y para 2022, gracias a la realización de inversiones de capital previamente pospuestas.

- Metalurgia - Mejora de riesgo muy alto a alto

En el primer semestre de 2020, los productores y comerciantes de metales sufrieron debido al deterioro de la demanda de los principales sectores compradores, como automoción, aeronáutica, construcción y maquinaria, y a las interrupciones de la cadena de suministro. Sin embargo, la actividad del sector volvió al nivel anterior a la crisis en partir de agosto de 2020. La industria se ha beneficiado de la actividad en las obras públicas y de un buen nivel de precios. Tanto los pedidos como las ventas seguirán aumentando, ya que la demanda de algunos sectores compradores clave, como automoción, construcción y maquinaria, está repuntando. Se prevé que el valor añadido del sector aumente un 17% en 2021, tras una contracción similar en 2020. Si bien los productores se benefician actualmente de unos precios de venta más elevados debido al aumento de la demanda y la escasez de productos metálicos, el aumento de los precios debido a la falta de materias primas es un problema. Además, las empresas podrían seguir enfrentándose a graves tensiones de tesorería una vez que expiren los estímulos fiscales.

- Papel e impresión - Riesgo muy alto

Los productores de papel se han visto afectados por una menor demanda debido a las medidas de cierre y a la digitalización en curso. Tras una contracción del 4% en 2020, se prevé que el valor añadido del sector repunte solo un 1% en 2021. A pesar de los problemas generales, algunos segmentos de nicho vinculados a los sectores relacionados con el embalaje y la higiene son bastante resistentes.

- Químico y farmacéutico - Riesgo medio

El sector químico ha demostrado ser bastante resistente durante la pandemia. Aunque se produjeron algunas interrupciones en la cadena de suministro, toda la industria volvió a funcionar en junio de 2020. Se espera que el valor añadido del sector aumente en torno al 7% este año. Sin embargo, se recomienda precaución en el subsector de los plásticos, donde muchas empresas son subcontratistas dependientes de la aeronáutica. Las empresas farmacéuticas se benefician del aumento de los gastos sanitarios, y se prevé que su valor añadido aumente un 3,5% en 2021 tras crecer un 3% en 2020.

- Servicios - Riesgo muy alto

Debido a las exhaustivas medidas de confinamiento, muchos segmentos han sufrido mucho, especialmente la hostelería, restaurantes, bares, espectáculos, eventos culturales, agencias de viajes y operadores turísticos. Tras una contracción del 10% en 2020, se espera que la producción del sector repunte en torno al 4% este año. La recuperación del segmento turístico a los niveles del pasado llevará algún tiempo. Los flujos no se recuperarán totalmente en 2021, ya que algunas personas se abstendrán de viajar para limitar los riesgos sanitarios. A medida que se suavicen las restricciones, el segmento de la hostelería, muy afectado, se recuperará, pero sólo en un 8% en 2021, tras una contracción del 29% el año pasado.

- Siderurgia - Mejora de riesgo muy alto a alto

Los productores y comerciantes de acero verán una recuperación de los pedidos y las ventas este año, ya que la demanda de algunas industrias compradoras clave, como automoción, construcción y maquinaria, está repuntando. Se prevé que el valor añadido del sector aumente un 17%, tras una contracción del 19% en 2020. Aunque los productores se benefician actualmente de unos precios de venta más elevados debido a la creciente demanda y a la escasez de productos siderúrgicos y metálicos, el aumento de los precios de los insumos debido a la falta de materias primas es un problema. El número de actores activos en la industria ha disminuido en los últimos dos años, quedando principalmente los más grandes. Para ellos, el riesgo de quiebra no es actualmente demasiado elevado.

- Textil - Riesgo muy alto

Los productores, mayoristas y minoristas ya sufrían, antes de la pandemia, una competencia feroz y unos márgenes muy reducidos. Además, se han visto afectados por el deterioro de las ventas debido a los confinamientos y la disminución del consumo privado. Tras contraerse en 2018 y 2019, el valor añadido del sector volvió a contraerse en 2020 un 18% y solo se prevé un repunte del 8% en 2021. Los minoristas con tienda física luchan con el bajo flujo de efectivo mientras enfrentan altos costes fijos. Las insolvencias y los cierres de empresas aumentaron en 2020, y se esperan más quiebras de empresas en 2021.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro del Grupo Catalana Occidente.