Micass Consulting

Agencia exclusiva nº 46068

Agencia exclusiva nº 46068

Aumento del riesgo de crédito comercial en Hong Kong

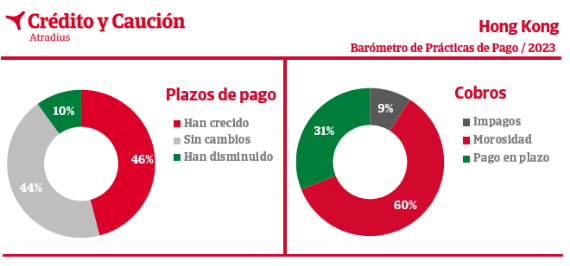

La morosidad comercial en las operaciones B2B afecta ahora a un significativo 60% de todas las facturas y el nivel de impagos alcanza el 9%.

De acuerdo con el Barómetro de Prácticas de Pago 2023 difundido por Crédito y Caución, el crédito comercial afecta al 48% de las ventas B2B de Hong Kong. Aunque este nivel global se mantuvo estable en el último ejercicio, los distintos sectores muestran tendencias diferentes. Las grandes empresas de bienes de consumo duradero registran una mayor tasa de ventas a crédito B2B, mientras que el sector de electrónica y TIC sufre un descenso del 18%.

En este enclave asiático se ha producido un cambio relevante en los plazos de pago ofrecidos a los clientes B2B, que se sitúan ahora en una media de 66 días desde la facturación, casi un mes más que hace un año. Las principales impulsoras de esta tendencia son las empresas medianas y grandes de electrónica y el sector de bienes de consumo duradero. Esta evolución responde a su necesidad estratégica de mantener las ventas y seguir siendo competitivas en un contexto global.

El estudio pone de manifiesto las dificultades crecientes por gestionar la tesorería del tejido productivo de Hong Kong. El número de empresas que espera más tiempo que hace un año para cobrar pagos atrasados de sus clientes ha aumentado un 26%. La morosidad afecta ahora a un significativo 60% de todas las facturas B2B y el nivel de impagos se sitúa en el 9%, tres puntos porcentuales por encima de 2022. Otro indicador del aumento del riesgo de crédito comercial que afecta a las empresas de Hong Kong es el deterioro de los periodos medios de cobro.

Para mejorar sus niveles de liquidez, las empresas de Hong Kong ofrecen descuentos por pronto pago de las facturas. Otra medida frecuente es la búsqueda de financiación a través de capital propio o préstamos bancarios. En el sector de electrónica y TIC las empresas están ralentizando los pagos o solicitando crédito comercial a sus propios proveedores. Ante el importante impacto del riesgo de crédito comercial, las empresas de este sector son las que más recurren a las ventajas del seguro de crédito.

El 59% de las empresas de Hong Kong prevé un aumento de la demanda de sus productos o servicios en los próximos meses pero solo un 42% espera que mejore la rentabilidad. El 50% también prevé una mejora de su periodo medio de cobro. Las perspectivas son especialmente positivas en los sectores de bienes de consumo duradero y textil y anticipan un peor desempeño entre las empresas de electrónica y TIC. La principal preocupación de cara al futuro para las empresas de Hong Kong es una interrupción prolongada de las cadenas globales de suministro, especialmente en el sector textil, seguido del posible impacto de las crecientes tensiones geopolíticas o de la escalada del conflicto comercial entre Estados Unidos y China.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.