CARRIZOSA SANCHEZ, EMILIO ANTONIO

Agencia exclusiva nº 8142

Agencia exclusiva nº 8142

La tasa de impago comercial en Japón alcanza el 7%

El Barómetro de Prácticas de Pago 2023 difundido por Crédito y Caución muestra una creciente prudencia entre las empresas japonesas a la hora de vender a crédito.

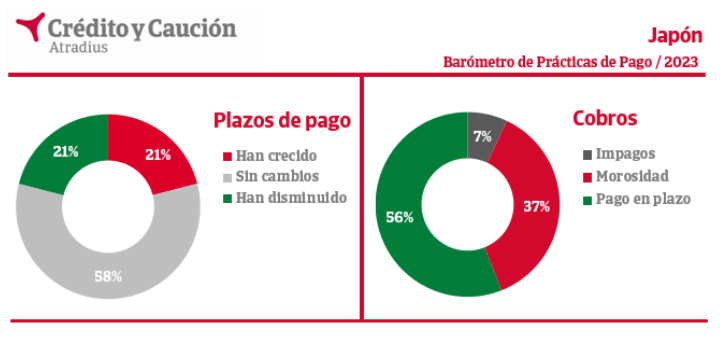

El Barómetro de Prácticas de Pago 2023 difundido por Crédito y Caución muestra una creciente prudencia entre las empresas japonesas a la hora de vender a crédito. Las empresas de todos los sectores muestran su preocupación por los retrasos en pagos de sus clientes B2B y el riesgo de problemas de tesorería. El cobro del 37% de las ventas B2B está afectado por la morosidad y un 7% adicional cae en impago. Un elevado 79% de las empresas japonesas ha visto como se deterioraba o se mantenía sin cambios los plazos reales de cobro a los clientes en 2023 debido a los litigios sobre las facturas, los problemas temporales de liquidez o las insolvencias entre sus clientes, lo que ha impactado sobre su propia viabilidad financiera.

El estudio muestra que el tejido productivo japones está respondiendo a este deterioro de sus clientes con medidas de mitigación del riesgo como dedicar más tiempo y recursos al recobro de facturas impagadas o, especialmente en el sector químico, acortar los plazos de pago B2B, que se sitúan en el conjunto del tejido en 54 días desde la facturación. El 54% de las empresas japonesas han recurrido al crédito comercial para resolver sus propias necesidades de financiación a corto plazo.

Los distintos sectores productivos adoptaron enfoques diferentes para la gestión del riesgo de crédito de sus clientes. Las empresas químicas han retenido la gestión interna de los problemas de liquidez y provisionado fondos para cubrir posibles pérdidas. El sector de las TIC y la electrónica es el que usa de forma más intensiva el seguro de crédito como herramienta de mitigación.

Las empresas japonesas muestran un cauto optimismo sobre las perspectivas para 2024. El 62% prevé un aumento de la demanda de sus productos y servicios y un 58% espera un aumento de sus márgenes. En cuanto a las perspectivas de comportamiento de pago de sus clientes B2B, el 50% anticipa una mejora, pero la otra mitad prevé que no habrá cambios o que empeorará el comportamiento en pagos B2B. La principal preocupación de las empresas japonesas de cara a 2024 es el impacto del endurecimiento de las condiciones crediticias tras las medidas adoptadas por el banco central. Otra preocupación importante son las presiones inflacionistas sobre los costes de producción y la reducción del poder adquisitivo de los consumidores.

Acerca de Crédito y Caución

Crédito y Caución es la marca líder del seguro de crédito interior y a la exportación en España desde su fundación, en 1929. Con una cuota de mercado del 46%, lleva más de 90 años contribuyendo al crecimiento de las empresas, protegiéndolas de los riesgos de impago asociados a sus ventas a crédito de bienes y servicios. La marca Crédito y Caución está presente en España, Portugal y Brasil. En el resto del mundo operamos como Atradius. Somos un operador global del seguro de crédito presente en más de 50 países. Nuestra actividad consolida dentro de GCO.