CARRIZOSA SANCHEZ, EMILIO ANTONIO

Agencia exclusiva nº 8142

Agencia exclusiva nº 8142

Vendas B2B a crédito caem acentuadamente em Singapura

O setor de eletrónica e das TIC está a impulsionar a contração do crédito comercial, refletindo as preocupações quanto às perspetivas negativas para as exportações.

De acordo com o Barómetro de Práticas de Pagamento 2023 divulgado pela Crédito y Caución, as vendas B2B a crédito caíram drasticamente entre as empresas de Singapura. Hoje, representam apenas 32% das vendas B2B, vinte pontos percentuais abaixo dos níveis de 2022. Esta evolução, que põe em evidência os sérios desafios que a economia deste enclave asiático enfrenta, é particularmente significativa no setor de eletrónica e das TIC, evidenciando as preocupações quanto às perspetivas negativas para as exportações.

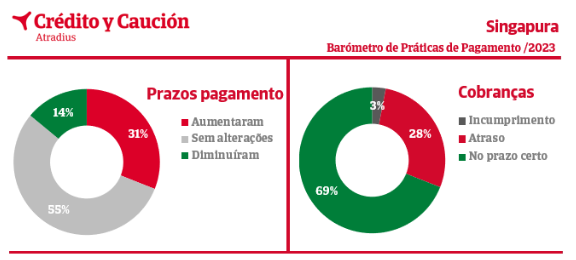

Muitas empresas em Singapura estão a implementar medidas adicionais para melhorar a sua liquidez, tais como a procura de financiamento externo através de empréstimos bancários ou crédito a fornecedores, o reforço dos seus procedimentos de controlo de crédito, o adiamento de investimentos ou o atrasar dos pagamentos a fornecedores. O crédito malparado e os incumprimentos diminuíram significativamente neste contexto de maior seleção de risco. O crédito malparado afeta agora apenas 28% das vendas B2B de Singapura e as dívidas incobráveis caíram para 3%, menos seis pontos percentuais do que há um ano. O pior desempenho é do setor químico, que apresenta valores de incumprimento e dívidas incobráveis acima da média.

Nas operações realizadas a crédito, as condições de pagamento foram ligeiramente alargadas. A média atual é de 36 dias a partir da faturação, três dias a mais do que há um ano. Esta evolução é impulsionada principalmente pelos distribuidores de eletrónica e TIC para melhorar a sua competitividade, enquanto o setor químico concede prazos mais curtos para acelerar os fluxos de caixa. Os principais fatores na definição das condições de pagamento em Singapura são a conformidade com as práticas do setor, a adequação às condições oferecidas pelos próprios fornecedores, o custo e a disponibilidade de capital, a solvabilidade dos clientes e as margens de lucro.

Em 2024, a principal preocupação para as empresas de Singapura é o impacto da volatilidade das taxas de juro, que pode enfraquecer a procura interna. Estão também preocupadas com o fraco crescimento mundial, que pode causar problemas de tesouraria e escassa liquidez. De qualquer forma, 92% esperam poder aumentar a procura dos seus produtos e serviços. As previsões para as margens de lucro são mais cautelosas, com apenas 67% a acreditar que é possível um aumento na rentabilidade. As menos otimistas são as empresas de eletrónica e TIC. É esperada uma melhoria no período médio de cobrança nos próximos meses por 52% das empresas, um reflexo da sua abordagem proativa e prospetiva no que toca à gestão estratégica do crédito. Um número notável de 57% das empresas manifesta interesse crescente em externalizar a gestão do risco de crédito dos seus clientes para seguradoras especializadas. Esta tendência é particularmente elevada no setor químico.

Sobre a Crédito y Caución

Crédito y Caución é uma das marcas líderes em seguro de crédito interno e de exportação em Portugal, com uma quota de mercado de 24%. A Crédito y Caución contribui para o crescimento das empresas, protegendo-as dos riscos de incumprimento associados a vendas a crédito de bens e serviços. A marca Crédito y Caución também está presente em Espanha e no Brasil. No resto do mundo opera como Atradius. Somos um operador global de seguro de crédito presente em mais de 50 países. A nossa actividade consolida-se no GCO.